Многие из нас знают, что с миллионных капиталов можно получать пассивный доход, позволяющий не работать. Однако для абсолютного большинства людей накопить на счету хотя бы миллион рублей становится практически непосильной задачей. Крупные покупки осуществляются с помощью кредитов, а затем даже высокие заработки, иногда превышающие трехзначные суммы в тысячах, уходят на погашение кредитных обязательств.

Однако длинный горизонт формирования капитала и дисциплина реально могут привести к тому, что через 10-15-20 лет каждый человек может стать миллионером. Banknn.ru решил проиллюстрировать эту возможность для каждого.

Простая математика и доступная доходность

Возьмем следующие исходные данные:

Человек на протяжении 20 лет каждый месяц откладывает по 10 000 рублей. В современном мире эта сумма посильна многим, а через несколько лет с учетом инфляции станет еще проще.

Предполагаемая доходность составит, допустим, 10%.

По этой цифре можно сказать следующее: на протяжении последних 15 лет только за счет депозитов можно было получить доходность даже выше — в 2010-2016-м годах они стабильно превышали 10%. При этом в 2014 и 2022 годах была возможность положить депозиты под ставки 15% и выше на 6-9-12 месяцев.

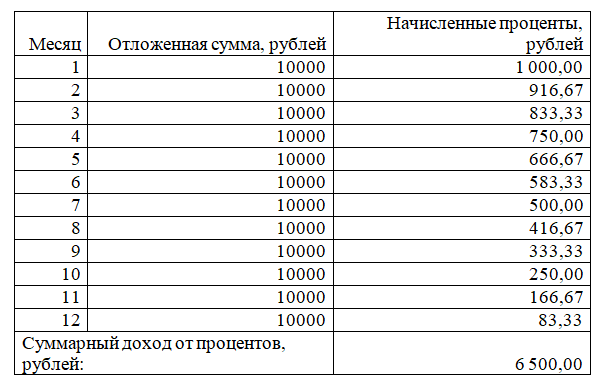

Далее посмотрим на цифры первого года.

Первые 10 000 откладываются в первый день года. Тогда к концу года они будут формировать пассивный доход по ставке 10% и принесут по итогам 12 месяцев 1000 рублей. В феврале будет отложена вторая сумма в 10 000 – итог по ней чуть ниже, так как деньги работают только 11 месяцев.

Итого можно заработать 6500 рублей за первый год. Негусто, скажем откровенно. Однако не забываем, что у нас уже накопилось 120 000 рублей плюс 6500 процентов. До миллионов далеко, трудно с этим спорить. Тем не менее, идем дальше.

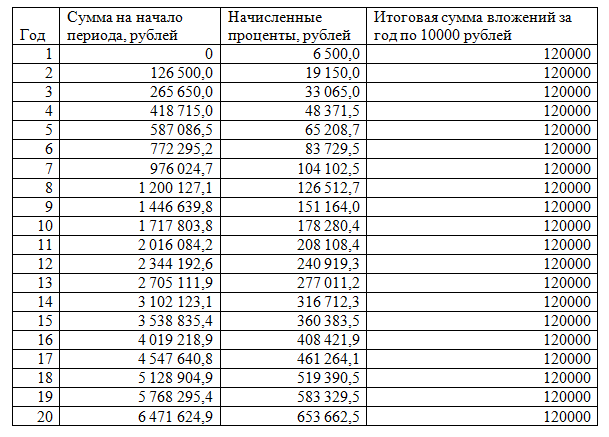

Второй год по такой схеме принесет нам следующие результаты:

120 000 рублей мы отложим, и они заработают нам очередные 6500 рублей.

А еще уже имеющиеся с того года 126 500 принесут своему владельцу дополнительные 12 650 рублей, ведь эти деньги будут работать весь год.

Мы намеренно не реинвестируем проценты, капающие в течение года – пусть они останутся как дополнительный бонус и страховка от колебаний процентных ставок.

Итого к концу второго года имеем 126 500 вновь отложенных и 139 150 с первого года. В сумме 265 650 рублей. Уже приятнее, но до миллионов по-прежнему далеко.

Дальше смотрим таблицу на 20 лет вперед.

Вот здесь начинается самое интересное. Уже к началу восьмого года следования такой стратегии у нас на счету накопится более 1,2 млн рублей, а по итогам 20 лет — 6,5 млн рублей. Хотелось бы такую цифру на счету? Вот кто пошел по такой схеме с 2002 года, уже имеют довольно приятную сумму.

А как же инфляция?

Да, начать 20 лет назад с 10 000 рублей было непросто, скажем честно. Но и доходность в те годы была гораздо выше — депозиты давали по ставкам заметно выше даже 15%. Кроме того, сумму инвестирования можно увеличивать. А еще можно 80% инвестировать по консервативной схеме, а еще 20% вкладывать в акции — получать дивиденды и рост на протяжении десятилетий.

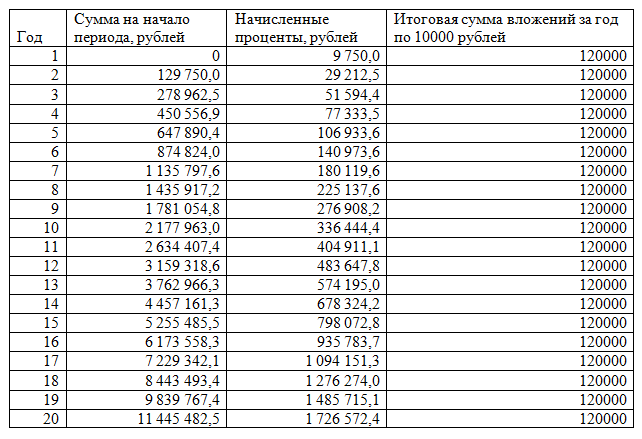

Просто для примера покажем ту же самую таблицу, но при ставке 15%.

Разница впечатляет — почти в два раза. А ведь акции Сбербанка с того же 2002 года выросли кратно даже с учетом кризисных явлений в 2022 году. То есть вполне реально было достичь такой доходности на российском рынке. А вложения части средств в валюту также на несколько порядков приумножили бы счета владельцев.

Все это говорится к тому, что в таблице — не просто красивые цифры, а иллюстрация реальных возможностей. Время и дисциплина — отличные друзья инвесторов. Если вам сегодня 36 лет, то почему бы не постараться сделать подобный задел на будущее, когда вы будете приближаться к пенсионному возрасту?