Традиция велит жить по средствам, но цифровая эпоха одаривает нас возможностью — заплатить «потом». Рассрочка на маркетплейсах звучит, как мелодия будущего комфорта, однако под приятным аккордом прячутся ноты риска. Вместе с экспертами разбираемся, что действительно стоит за условиями «0%» и почему каждый платеж — это всегда договор с собственным будущим.

Ozon, «Яндекс», WB, «МегаМаркет»: где в условиях прячется комиссия

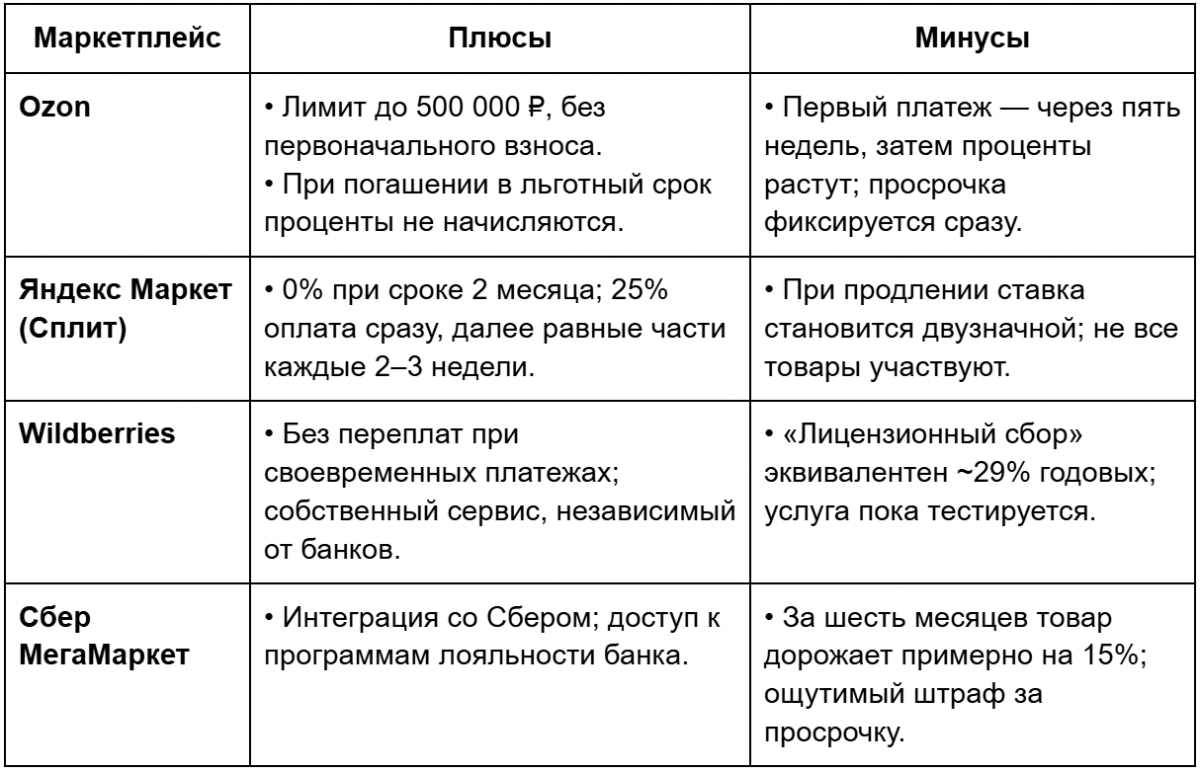

Для начала разберемся с условиями рассрочек на самых популярных маркетплейсах.

Ozon предлагает рассрочку без первоначального взноса с лимитом до 500 000 рублей. Условия включают отсутствие скрытых комиссий, если вы погасите долг в льготный период (обычно до 6 месяцев). Однако, если вы не успеете погасить долг в срок, остаток суммы будет разделен на части с начислением процентов.

Пример: Если вы купили товар на 9 000 рублей 10 марта, ежемесячный платеж составит 1 500 рублей, начиная с 10 апреля. Если не погасить в срок, остаток будет разделен с процентами.

«Яндекс Маркет» использует сервис «Яндекс Сплит», который позволяет разбить оплату на 2, 4 или 6 месяцев. Для рассрочки на 2 месяца комиссий нет, первая часть платежа списывается сразу, а остальные — каждые две недели. Для более длительных сроков информация о комиссиях не всегда прозрачна, но, скорее всего, они могут быть.

Пример: При покупке на 10 000 рублей с рассрочкой на 2 месяца вы сразу оплачиваете 2 500 рублей, а остальные 7 500 рублей платите частями через 2 недели. Ранее «Яндекс Маркет» предлагал подключение рассрочки через сторонние банки, но сейчас активно развивает собственный сервис, что может быть надежнее. Однако не все товары доступны для рассрочки, что ограничивает выбор.

Wildberries позволяет покупать товары в рассрочку без первоначального взноса и без переплат, если платежи вносить в срок. Сервис доступен для многих товаров, но не для всех, и есть риски штрафов за просрочку. Маркетплейс запустил собственный сервис рассрочки, что делает его более независимым от банков.

Пример: Если вы купили товар на 20 000 рублей, вы можете оплатить его частями по 5 000 рублей в месяц в течение 4 месяцев без переплат, если платить в срок.

«МегаМаркет» предлагает рассрочку через сервис «Рассрочка от „Покупай со Сбером“». Это позволяет оплатить покупки частями, но с ограничениями: не все товары доступны, а условия могут зависеть от статуса клиента Сбербанка. Точные условия, такие как сумма и срок, не всегда прозрачны, но, скорее всего, есть риски переплат при просрочке.

Пример: Если вы купили товар на 15 000 рублей, вы можете оплатить его частями, но детали зависят от конкретного предложения.

В целом все понятно, и если строго соблюдать сроки платежей, как указано на Ozon WB и «Яндекс Маркете» для коротких сроков, то рассрочка без переплат возможна. Однако, если вы задерживаете платежи, начисляются проценты, что считается переплатой. Это связано с тем, что рассрочка — это форма кредита, и маркетплейсы или банки зарабатывают на процентах за использование средств.

Когда ноль нулю не равен: эксперты раскрывают математику выгоды

Бесплатных рассрочек не бывает: любая площадка зарабатывает — это важно понимать, — уверена Ольга Андрушевич профессиональный инвестор, автор канала «Женщина при деньгах». — Маркетплейсы рекламой создают иллюзию «0%», но комиссия уже заложена в цене. Покупатель платит частями, однако маркетплейс перечисляет продавцу всю сумму сразу, занимая деньги в банке. Добавьте еще просрочки других клиентов. И все эти расходы заранее зашиваются в цену товара. Если не уложиться в график, ставка взлетает, а запись о просрочке портит кредитную историю, — рассказала эксперт.

Внедрение рассрочки — это выгода для бизнеса, а не для обычных пользователей, считает предприниматель, маркетолог, основатель агентства комплексного интернет-маркетинга «Oganov. Digital» и автор проекта «Oganov. Consulting» Максим Оганов. Если товар можно оплатить частями, продажи у магазина растут. Далеко не все покупатели успевают выплатить сумму в беспроцентный период. И поэтому кредитная организация, с которой заключен договор у маркетплейса, тоже получает желаемую прибыль, объясняет свою позицию Оганов. По его мнению, пользоваться рассрочкой можно только в том случае, если вы действительно уверенны в своей финансовой грамотности, имеете стабильный источник дохода и способны планировать риски.

Предположим, вы купили новую квартиру, собираетесь сдавать ее в аренду, уже провели ремонт, но не хватило денег на холодильник. Вы точно знаете, что через месяц получите арендную плату от будущего жильца. В таком случае можно приобрести холодильник в рассрочку — эта покупка необходима, чтобы подготовить жилье к сдаче и быстрее найти арендатора. А еще вы уверены, что сможете быстро погасить задолженность.

Другая ситуация — вы хотите шить одежду на заказ, поскольку получаете маленькую зарплату и вам нужен дополнительный источник дохода. У вас нет денег на покупку хорошей швейной машинки, поэтому решаете взять рассрочку. Однако вы уже столкнулись с финансовыми трудностями. Выплата рассрочки создаст дополнительную нагрузку. Не факт, что пошив одежды в ближайшем будущем принесет ожидаемый доход. Если не просчитать все риски, вы можете не успеть погасить кредит в беспроцентный период. Итог — вас ждут еще большие финансовые проблемы и значительные переплаты.

Еще опаснее рассрочка для людей, которые склонны к спонтанным покупкам. У них возникает ощущение, что можно купить любую вещь без накоплений, испытать приятные эмоции и удовлетворение. Так формируется зависимость от онлайн-шоппинга. Чтобы успевать вносить платежи за рассрочку, приходится брать кредиты. Со временем задолженность накапливается, и человек оказывается в крайне тяжелом финансовом положении.

Психология платежа «потом»: иллюзия доступности и риск зависимости

Более подробно о психологической подоплеке такого явления, как «рассрочка», а также о том, что толкает нас на спонтанные покупки и как преодолеть соблазн мы поговорили с практикующий психотерапевт-консультант, основатель группы компаний Clinic For You и «Улыбайся» Максимом Ковалевым.

Первое, чем привлекает рассрочка, иллюзией доступности, подчеркивает специалист. Такой подход, виртуозно продуманный маркетологами, очень умело создает ощущение, что дорогой товар вам по карману, ведь платить нужно не все сразу, а частями и всего раз в месяц. Например, человек может купить смартфон за 100 тысяч рублей, потому что фраза «всего 10 тысяч в месяц» звучит не так страшно. В группе риска: импульсивные люди, которые не планируют бюджет.

Еще одна причина популярности рассрочки — это недооценка своих возможностей. Потребители часто не до конца представляют себе, как регулярные платежи скажутся на бюджете. А когда приходит осознание, возникает стресс и чувство вины.

Кроме того, усиливает давление на покупателя и провоцирует спонтанные покупки триггер дедлайна, когда маркетплейсы буквально кричат о том, что акция ограничена и покупать нужно сейчас, чтобы остаться в плюсе. Так, фраза «рассрочка 0% только до конца недели» может подтолкнуть к необдуманной трате.

Наконец, рассрочка отменяет необходимость копить на крупные покупки. Это снижает навык финансового планирования: человек привыкает жить в долг, теряя ощущение контроля над деньгами. Постепенно формируется зависимость от покупок: легкость оформления рассрочки создает привычку тратить больше, чем нужно. Покупки становятся способом справляться со стрессом или поднимать настроение, что может привести к шопоголизму. Например, одна клиентка Максима Ковалева призналась, что покупала вещи в рассрочку, чтобы «наградить» себя после тяжелой недели, пока не накопила долгов.

Существует такое психическое расстройство «ониомания» — непреодолимое желание что-либо покупать без необходимости, ради удовольствия от процесса покупки, продолжает тему практикующий психолог, клинический и кризисный психолог, член Федерации психологов-консультантов России Олеся Злобина. Люди с ониоманией полагают, если у них есть финансовая возможность совершать покупки в рассрочку, то ничто не мешает им делать еще больше покупок, доводя тем самым ситуацию до абсурда.

Важно понимать, рассрочка — не просто платежная функция, а прежде всего маркетинговый ход, который посредством психологии решает задачи бизнеса, а именно стимулирует продажи. Когда в сознании покупателя исчезает преграда в виде убеждения «денег нет», и тут же он видит возможность «сразу платить не надо…», то устоять перед соблазном купить желаемый товар становится все сложнее. Вот чем опасны рассрочки с точки зрения психологии, резюмировала Злобина

Советы психолога по управлению рисками

- Перед покупкой задайте себе вопрос: «Купил бы я это, если бы пришлось платить всю сумму сразу?». Если на ум сразу приходит ответ «нет» — откажитесь.

- Установите бюджет на месяц и не превышайте его, даже если есть доступный лимит для рассрочки.

- Ведите учет всех рассрочек и платежей, чтобы не запутаться в долгах.

- Если чувствуете, что покупки становятся способом справляться с эмоциями, — обратитесь к психологу, чтобы разобраться в причинах.

Рассрочка может подталкивать к спонтанным тратам и зависимости, особенно если не контролировать бюджет, но с другой стороны может стать полезным инструментом в определенных ситуациях. Осознанность и планирование помогут использовать его без вреда для финансов и психики. Если вы чувствуете, что покупки выходят из-под контроля, не стесняйтесь обратиться за помощью к психологу или финансовому консультанту.