С 1 января 2018 года все российский банки будут поделены по величине уставного капитала на базовые и универсальные. Региональные банки с небольшим капиталом (от 300 миллионов до одного миллиарда рублей) получат базовые лицензии на ведение банковской деятельности.

Требования регулятора к ним будут значительно ниже, чем для универсальных банков. Как заявляют эксперты, для универсальных банков не изменится ничего. Разделение банковских лицензий входит в программу Центробанка о пропорциональном регулировании.

С 1 июня 2017 года этот закон вступил в силу. На деле получается так, что чем больше у банка денег и отвественности, тем требовательнее по отношению к нему регулятор. С 1 января начинает действовать один из пункт этого закона, требующий разделения банков по величине капитала и функциональной нагрузке. Одновременно с облегчением документооборота маленькие банки лишаются некоторых функций: кредитные организации перестанут оказывать определенные виды банковских услуг.

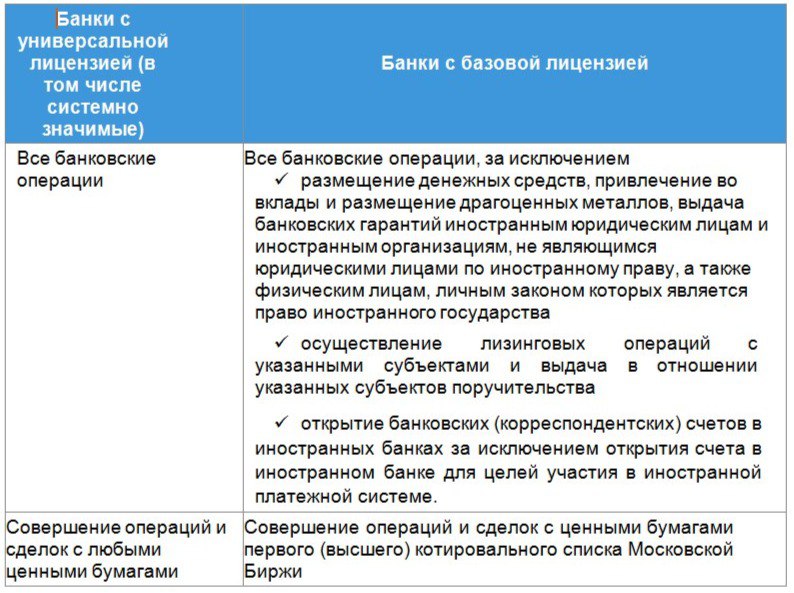

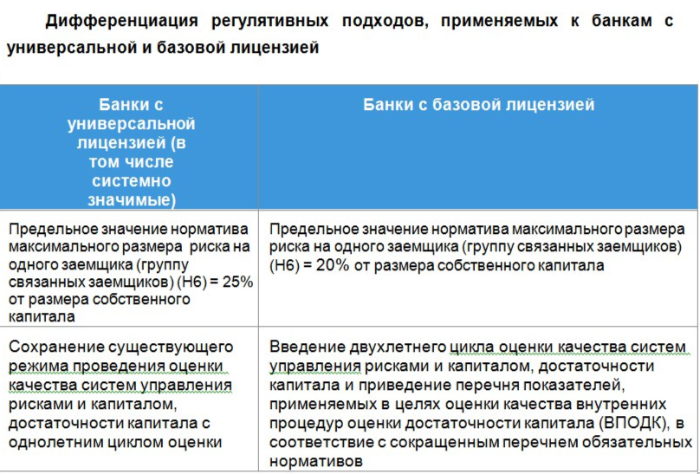

Какие услуги будут оказывать банки с базовой и универсальной лицензией

Как изменится жизнь клиентов банков

Портал BankNN решил выяснить, как разделение банков отразится на самих банках и их клиентах. На этот вопрос нам ответили в пресс-службе Волго-Вятского ГУ Банка России:

Разделение кредитных организаций по размеру капитала на банки с универсальной или базовой лицензией рассчитан на полтора года. Переходный период позволит подготовиться к работе в новых условиях. Банкам с базовой лицензией будет разрешено осуществление не предусмотренных этим видом лицензии банковских операций и сделок до прекращения действия ранее заключенных договоров, но не более 5 лет, а также осуществление операций по кредитным договорам до истечения первоначально установленного срока действия договора. Таким образом ни сами банки, ни их клиенты не должны почувствовать существенных изменений. При этом создание благоприятного правового режима для небольших банков направлено не только на поддержание конкуренции и финансовой устойчивости банковской системы. Кредитные организации, у которых будет базовая лицензия, являются оптимальными для повышения доступности предоставляемых финансовых услуг гражданам, а также малому и среднему бизнесу, который, в свою очередь, станет основной клиентской аудиторией для банков. Поэтому Банк России рассчитывает, что это станет дополнительным стимулом для развития данного сегмента экономики страны