Прежде чем определить порядок получения информации о вашей кредитной истории, поясним, что же это такое. Кредитная история – это накопленные в течение длительного времени сведения о получении и погашении заемщиком банковских кредитов. Можно сказать, что это своего рода паспорт заемщика, который характеризует его надежность с точки зрения возврата кредита. Банки используют эти данные, принимая решение о предоставлении кредита конкретному заемщику. Если у потенциального заемщика плохая кредитная история, практически со стопроцентной гарантией он получит отказ.

Данный набор сведений о заемщиках собирают и хранят бюро кредитных историй (БКИ), которые являются коммерческими компаниями, имеющими обязательную . Они продают кредитным организациям сведения о потенциальных клиентах.

Каждое бюро кредитных историй гарантирует защиту информации при ее обработке, хранении и передаче сертифицированными средствами защиты в соответствии с российским законодательством. Должностные лица несут ответственность за неправомерное разглашение и незаконное использование получаемой информации. Срок хранения кредитной истории в региональном БКИ составляет 15 лет.

Содержание кредитной истории определяется наличием данных о действующих и закрытых кредитах: количество кредитов, суммы, наличие задолженности и прочее. Также указывается, не судился ли человек из-за своих кредитов с кредиторами. Если у человека есть долги по алиментам, коммунальным платежам и услугам связи, банк тоже узнает об этом из отчета.

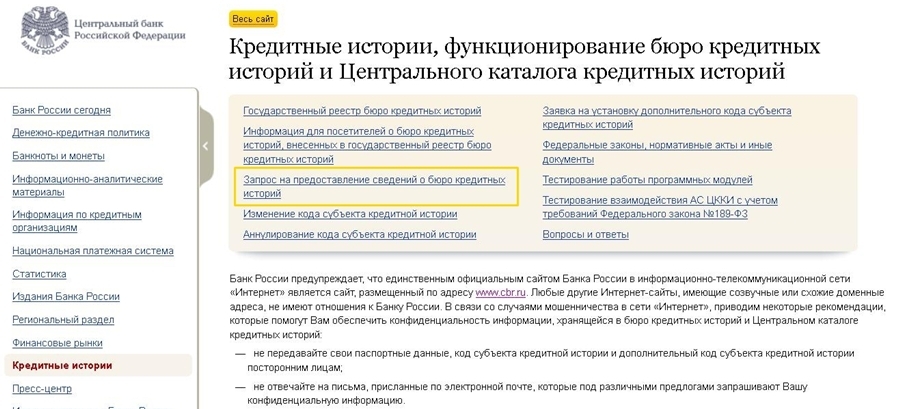

Любой гражданин может узнать свою кредитную историю, обратившись в БКИ. Чтобы получить такие данные, заемщику сначала нужно узнать, в каком или каких бюро она хранится. Для этого требуется направить запрос в (ЦККИ). Дело в том, что Вы можете брать кредиты во многих банках, а каждый банк прикреплен к своему кредитному бюро (или нескольким БКИ). Получается, что если вы брали кредит, например, в четырех банках и каждый раз соглашались на передачу данных в БКИ, то и кредитных историй у вас будет несколько. Получив данные из каталога, нужно обратиться непосредственно в те бюро, которые указаны в списке.

Итак, на сайте Центрального банка в разделе «Кредитная история» выберите «Запрос на предоставление сведений о бюро кредитных историй»,

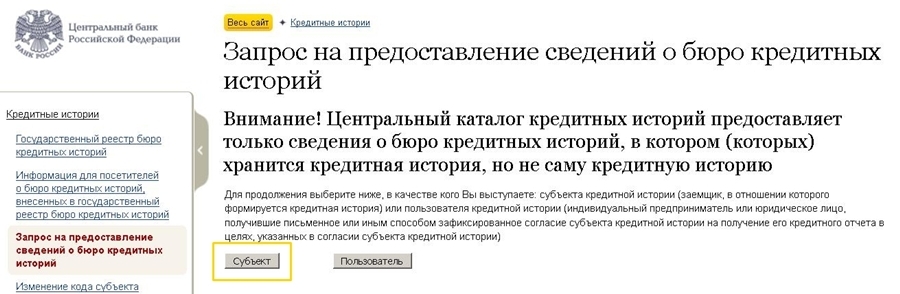

после перехода по ссылке выберите «Субъект»,

Далее вас попросят ввести свои личные данные: ФИО, серию и номер паспорта, дату выдачи документа, удостоверяющего личность, код субъекта кредитной истории и ваш личный адрес электронной почты. Если у заявителя есть кредитная история, то на почту придет список БКИ, в котором содержится интересующая заемщика кредитная история. Если же кредитная история пуста, вам придет ответ: «Кредитная история не найдена».

Согласно действующему закону, любой россиянин имеет право на бесплатную проверку своей кредитной истории лишь один раз в год. Платная же проверка может происходить с любой периодичностью (не чаще одного раза в день), и ее стоимость варьируется от 300 рублей.

Следует помнить, что БКИ будет предоставлять отчет лишь в случае личного обращения клиента или человека, имеющего нотариальную доверенность на получение кредитного отчета.

Действующие варианты запроса на получение информации о своей кредитной истории:

- лично прийти в банковское учреждение или в бюро кредитных историй;

- отправка по почте заверенное нотариусом письменное заявление;

- просмотр в онлайн-режиме на специализированном интернет-ресурсе;

- с помощью услуги интернет-банкинг (если банк такую услугу предоставляет).

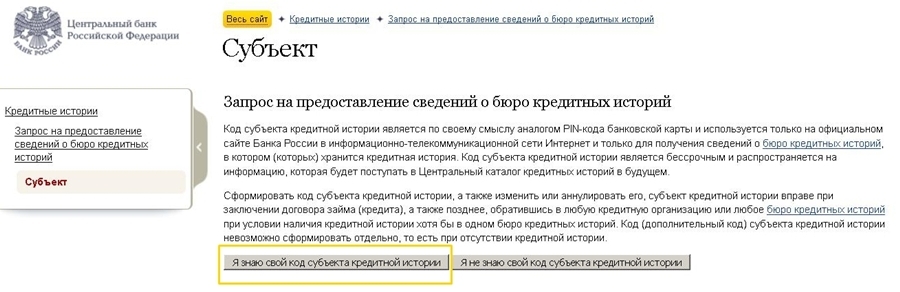

Для получения информации по вашей кредитной истории в онлайн режиме вам потребуется дополнительный код субъекта кредитной истории, который был предоставлен при заключении договора с банком – он необходим при заполнении заявки в БКИ. При утере этого кода можно получить необходимую информацию при помощи личного визита в банк с паспортом.

При правильном оформлении заявки, бюро обязано выдать вам всю вашу историю по расчетам с банками. Эта информация предоставляется клиенту в письменном виде, заверяется печатями и подписью руководителя бюро кредитных историй.

В случае если заявителю отказывают в проверке кредитной истории, он вправе обжаловать в судебном порядке отказ бюро, а также непредставление в установленный срок письменного сообщения о результатах рассмотрения его заявления.

Вопросы на иные интересующие вопросы по теме вы можете узнать на .

Вы также можете воспользоваться нашим сервисом проверки кредитной истории. Для этого достаточно лишь заполнить небольшую форму, оплатить заказ и ждать подробный отчет в течение 10 минут.