В российском финансовом секторе, несмотря на присутствие в нем значительного количества некредитных финансовых организаций, по-прежнему наблюдалось существенное доминирование активов кредитных организаций, - значится в отчете ЦБ РФ за 2017 год, опубликованном на сайте регулятора на днях.

По итогам 2017 года отношение активов банковского сектора к ВВП составило более 90%, тогда как отношение активов других основных участников финансового рынка к ВВП в совокупности немногим превысило 10%. В 2017 году население и бизнес, как и ранее, отдавали предпочтение комплексному банковскому обслуживанию. Тем не менее спрос на услуги некредитных финансовых организаций возрос.

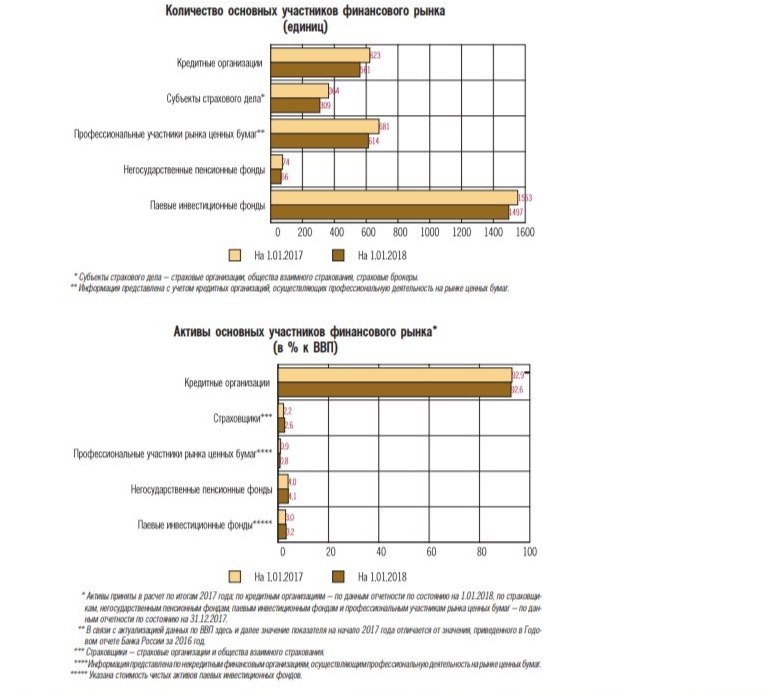

Кредитные организации

В 2017 году банковский сектор функционировал в условиях постепенного восстановления экономической активности: ряд отраслей рос опережающими темпами, начала повышаться реальная заработная плата, появились признаки оживления спроса. Ситуация в банковском секторе также стабилизировалась. Запас капитала оценивался как достаточный для дальнейшего наращивания кредитования, развития банковского бизнеса.

На финансовые показатели банковского сектора благоприятно воздействовало плавное снижение ключевой ставки и стоимости фондирования. В целом стабилизировалось качество кредитного портфеля. В течение года просроченная задолженность по кредитам менялась незначительно и оставалась на стабильно низком уровне. При этом по плохим ссудам были созданы адекватные резервы.

На динамику резервов оказывало влияние доформирование резервов на возможные потери по проблемным активам у банковских групп, головные организации которых проходят процедуру финансового оздоровления с использованием средств Фонда консолидации банковского сектора.

отзывы лицензий

Относительные показатели банковского сектора испытывали определенное влияние динамики курса рубля, сказался и отзыв лицензий ряда кредитных организаций. Поэтому для более корректного отражения фактической динамики основных показате- лей банковского сектора в настоящем разделе приводятся данные с исключением влияния валютного курса по кредитным организациям, действовавшим на 1.01.2018 (включая реорганизованные в течение года банки).

население доверяет

Позитивной характеристикой 2017 года стал продолжившийся приток в банки сбережений домашних хозяйств, свидетельствовавший о сохранении доверия населения к банкам. Активы банковского сектора за 2017 год увеличились на 9,0%, до 85,2 трлн рублей (в 2016 году – прирост на 3,4%). Из-за менее существенного прироста активов в номинальном выражении по сравнению с динамикой ВВП отношение активов банковского сектора к ВВП за год изменилось с 92,9 до 92,6%.

Объем совокупных активов системно значимых кредитных организаций (СЗКО) в 2017 году увеличился на 10,6%, до 55,3 трлн рублей, в том числе в связи с включением в их перечень ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (без учета этой кредитной организации объем совокупных активов за 2017 год увеличился на 6,8%).

Структура пассивов кредитных организаций. Фондирование банковского сектора в 2017 году оставалось сбалансированным. При этом на первое место по своей значимости в качестве источника фондирования вышли вклады населения: их доля в пассивах банков превысила долю средств предприятий (30,5 и 29,2% соответственно на 1.01.2018). Объем вкладов физических лиц2 за 2017 год возрос на 10,7% (за 2016 год – на 11,8%), до 26,0 трлн рублей.

Доля ПАО Сбербанк на рынке вкладов населения в 2017 году снизилась незначительно – с 46,6 до 46,1%. Суммарный объем депозитов и средств органи- заций на счетах за 2017 год вырос на 4,8%; их объем на 1.01.2018 составил 24,8 трлн рублей. Доля валютной составляющей снизилась за 2017 год по вкла- дам физических лиц с 23,7 до 20,6%, по депозитам и средствам на счетах организаций – с 40,5 до 36,7%.

Объем депозитов и средств организаций на счетах в СЗКО за 2017 год вырос на 5,6%, до 17,7 трлн рублей, а объем вкладов физических лиц увеличился на 11,6%, до 16,9 трлн рублей. На фоне структурного профицита ликвидности существенно (на 25,7%) сократились заимствования кредитных организаций у Банка России.

Снижение доли этих средств в пассивах банков с 3,4 до 2,4% свидетельствует о том, что банки в основном использовали рыночные источники фондирования. Объем средств, размещенных на депозитах в банках Федеральным казначейством, за 2017 год вырос в три раза, а их доля в пассивах банковского сектора увеличилась с 0,4 до 1,2%.

Плавное снижение ключевой ставки Банка России способ- ствовало тому, что средневзвешенная процентная ставка по руб- левым депозитам нефинансовых организаций на срок свыше 1 года уменьшилась с 9,0% годовых в январе до 7,5% годовых в декабре 2017 года, по рублевым вкладам физических лиц – с 7,8 до 6,4% годовых соответственно. Пассивы банковского сектора в иностранной валюте за 2017 год сократились на 7,1%, а их доля в совокупных пассивах банковского сектора – до 21,8% (на 1.01.2017 – 26,5%). Структура активов кредитных организаций. Совокупный объем кредитов нефинансовым организациям и физическим лицам за 2017 год увеличился на 6,2% (за 2016 год – сократился на 0,8%), до 42,4 трлн рублей. Объем таких кредитов у СЗКО увеличился на 8,7%, до 31,4 трлн рублей. Задолженность по кредитам и прочим размещенным средствам, предоставленным нефинансовым организациям, в целом по банковскому сектору за 2017 год выросла на 3,7% (за 2016 год – сокращение на 1,8%), до 30,2 трлн рублей.

Доля этих кредитов в активах банковского сектора за 2017 год снизилась с 37,6 до 35,4%. В 2017 году на рынке кредитования субъектов МСП впервые с 2014 года наметились признаки восстановления. Совокупный объем выдачи кредитов МСП за 2017 год существенно увеличился (+15,4%)

Объем задолженности по банковским кредитам МСП увеличился на 1,3% и на 1.01.2018 составил 4,2 трлн рублей. Такой темп прироста обусловлен заметным сокращением портфе- 3 Объем выдачи кредитов МСП приводится по банковскому сектору в целом без исключения влияния валютной переоценки и банков с отозванной лицензией.

кредиты предприятий

В разрезе видов экономической деятельности наибольший удельный вес приходился на кредиты предприятиям обрабатываю- щих производств (на 1.01.2018 – 26,2% корпоративного кредитного портфеля; на 1.01.2017 – 21,9%)5. Доля кредитов предприятиям оп- товой и розничной торговли за 2017 год снизилась с 15,5 до 7,3%. Динамика кредитования предприятий различных видов деятельности в 2017 году была разнонаправленной. Кредиты предприятиям сельского и лесного хозяйства увеличились за год на 9,2%. Существенно возросли кредиты предприятиям, занимающимся добычей полезных ископаемых (на 24,4%) и операциями с недвижимым имуществом, арендой и предоставлением услуг (на 27,3%).

В то же время задолженность по кредитам, предоставленным строительным организациям, сократилась на 3,8%, оптовым и розничным торговым организациям – на 3,6%. Удельный вес валютных кредитов в общем объеме кредитов нефинансовым организациям за 2017 год сократился с 32,2 до 29,7%, что обусловлено ростом рублевого кредитования на фоне сниже- ния объема кредитов в валюте, а также укреплением рубля. Доля валютной составляющей снизилась по кредитам организациям всех видов экономической деятельности, кроме организаций, занимающихся производством и распределением электроэнергии, газа и воды. Наибольшее снижение этой доли отмечалось у предприятий, занимающихся добычей полезных ископаемых (с 46,4 до 39,9%). Тем не менее у них оставалась самая высокая доля задолженности в иностранной валюте, учитывая наличие значительных валютных доходов. Задолженность по кредитам физическим лицам за 2017 год увеличилась на 13,2% (за 2016 год – на 2,5%), в целом по банковскому сектору – до 12,2 трлн рублей. На сегмент кредитования физических лиц приходится 14,3% активов банковского сектора на 1.01.2018.

Состояние экономики Российской Федерации

Объем задолженности по ипотечным жилищным кредитам за 2017 год возрос на 15,7% (за 2016 год – на 12,1%), до 5,2 трлн рублей, чему способствовало государственное субсидирование процентной ставки по этим кредитам. В ипотечном кредитова- нии по-прежнему преобладали кредиты в рублях – 99,2%. Всего за 2017 год было предоставлено около 1,1 млн ипотечных жилищных кредитов на сумму более 2 трлн рублей (за 2016 год – 856 тыс. таких кредитов). Средневзвешенная процентная ставка по рублевым кредитам нефинансовым организациям на срок свыше 1 года в декабре 2017 года составила 9,4% годовых, что на 3,1 процентного пункта ниже, чем в январе того же года.

По рублевым кредитам физическим лицам той же срочности ставка уменьшилась с 16,2% годовых в январе до 12,9% годовых в декабре. Средневзвешенная процентная ставка по рублевым ипотечным жилищным кредитам снизилась с 11,8% годовых в январе до 9,8% годовых в декабре.

Портфель ценных бумаг за 2017 год увеличился на 9,7% (за 2016 год – на 4,4%), до 12,3 трлн рублей, а его доля в активах банков- ского сектора изменилась незначительно и составила 14,5%. Основной удельный вес (81%) в этом портфеле по-прежнему занимали вложения в долговые обязательства. Объем долевых ценных бумаг возрос на 41,8%, а их удельный вес в портфеле ценных бумаг увеличился с 3,1 до 3,9%. Портфель ценных бумаг СЗКО за отчетный период вырос на 13,5%, до 7,3 трлн рублей. В отсутствие у банков проблем с ликвидностью объем требований кредитных организаций к Банку России (по депозитам и корреспондентским счетам) за 2017 год возрос на 67,6% (за 2016 год – на 24,2%), до 4,2 трлн рублей; доля этих требований в активах банковского сектора увеличилась с 3,2 до 5,0%.

Активы кредитных организаций в иностранной валюте (в долларовом эквиваленте) за 2017 год сократились на 9,0%, а их доля в совокупных активах – до 22,3% (на 1.01.2017 – 27,8%). Требования и обязательства по межбанковским кредитам. Совокупный портфель предоставленных МБК за 2017 год возрос на 10,0% (за 2016 год – на 15,1%), до 9,8 трлн рублей; их доля в ак- тивах банковского сектора за год практически не изменилась и составила 11,5%. МБК, предоставленные банкам-резидентам, уве- личились на 14,8%, а МБК, предоставленные банкам-нерезиден- там, уменьшились на 7,7%.

Объем привлеченных МБК увеличился на 10,5% (за 2016 год – на 30,6%), до 9,3 трлн рублей, а их доля в пассивах банковского сектора незначительно возросла – до 10,9%; МБК, привлеченные от банков-нерезидентов, сократились за год на 21,1%. I.2. Финансовый сектор Годовой отчет Банка России за 2017 год 65 На конец 2017 года российский банковский сектор остался нетто-кредитором по операциям с банками-нерезидентами: объем чистых требований к нерезидентам на рынке МБК составил 0,8 трлн рублей (годом ранее – 0,7 трлн рублей).

доход банков

Финансовые результаты и капитал банковского сектора в 2017 году. В 2017 году действующими кредитными организациями получена чистая прибыль в размере 789,7 млрд рублей (2016 году – 929,7 млрд рублей). Сокращение было обусловлено значительным чистым доформированием резервов на возможные потери, увеличившимся за 2017 год по сравнению с 2016 годом на 768,7 млрд рублей, или на 38,7%. Основной объем доформиро- вания приходился на ряд крупных банков, проходящих процедуру финансового оздоровления, в том числе с участием Банка России.

Наиболее значимой статьей при формировании финансового результата банков оставался чистый процентный доход, его доля в факторах формирования прибыли составила 64,2% (в 2016 году – 66,5%). За 2017 год чистый процентный доход сократился на 2,3%, до 2,6 трлн рублей. Отношение к валовому процентному доходу банков увеличилось с 40,9% на 1.01.2017 до 44,8% на 1.01.2018 за счет опережающего снижения валового процентного дохода. Чистый процентный доход по операциям с физическими лицами за год увеличился на 65,0 млрд рублей, или на 17,5%.