Для удобства читателей, прежде чем обращаться к непростой теме факторинга, ifactoring решил разобраться, что происходит с он-лайн обслуживанием клиентов в банковском секторе - отрасли, где в принципе зародилась практика работы с потребителями удаленно, но в режиме реального времени.

Банки для Клиентов

В этом секторе уже давно нет места глобальным инновациям – время революций закончилось. Сейчас банки сфокусировались на расширении функционала и оптимизации имеющейся инфраструктуры IT-решений. Наиболее развитые электронные клиент-системы у банков, которые работают с физическими лицами, и лидерами в этой отрасли, согласно данным "Эксперт РА"[1], являются: Сбербанк России, Банк ВТБ и Банк Хоум Кредит.

Главными критериями качества интернет-приложений являются виртуализация[2] и мобильность: чем больше операций и с большего числа устройств может совершить клиент, тем система считается удобнее. Все больше людей не желают тратить свое время на посещение банков и предпочитают взаимодействовать через интернет. Другим важным аспектом дистанционного банковского обслуживания является обеспечение информационной безопасности, то есть сохранности информации, которой обмениваются банк и клиент.

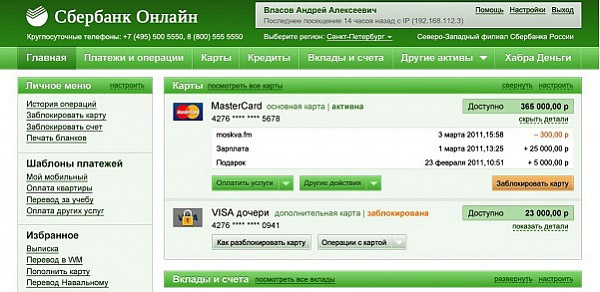

В системе "Сбербанк Онл@йн" идентификация клиента при входе в систему производится по логину, а также постоянному и дополнительному паролям. Последний присылается в виде СМС-сообщения или вводится с чека, распечатанного в банкомате. Если же рассматривать систему с точки зрения удобства использования и набора операций, которые можно проводить через нее, то можно сказать, что она удовлетворяет всем базовым запросам: по картам можно проводить большинство операций - от проверки баланса до ее блокировки, а в раздел платежей включены возможности провода платежей в адрес многих компаний для оплаты их услуг. Относительная молодость системы "Сбербанк Онл@йн" (внедряется с 2010 года) определяет ее внешний вид - стиль современный, а интерфейс - интуитивно понятен современному пользователю.

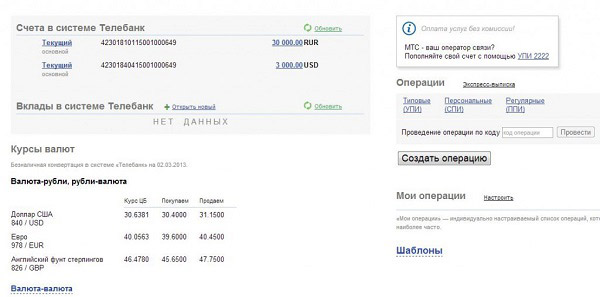

Несколько иная ситуация сложилась в банке ВТБ24 с системой "Телебанк", которая начала свой путь развития еще в 1999 году. По всей видимости, с тех времен сохранила сдержанность и строгость в оформлении. Такая же строгость ждет пользователей в вопросе безопасности, повышенная степень которой является одним из основных положительных сторон системы. Изначально созданная компанией Степ-Ап, система "Телебанк" впоследствии была переведена на самостоятельную разработку банком. Приняв во внимание жалобы клиентов, ВТБ внедрил дополнительную защиту к счетам при помощи одноразовых ключей, которые нужно вводить одновременно с постоянным паролем - отключить эту излишнюю степень защиты невозможно. Для того, чтобы осуществить любую операцию через систему интернет-банкинга, предлагается заполнить форму с большим количеством дополнительных полей. Нередко при заполнении этих форм не обойтись без консультации специалиста - сотрудника ВТБ 24. Многие эксперты и рядовые пользователи "Телебанка" оценивают эту систему, как ориентированную не на клиента, а созданную специально для сотрудников ВТБ 24, особенно, если учесть специфическую терминологию, которая больше нигде не применяется[3].

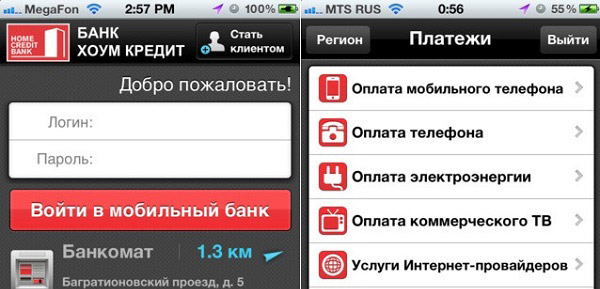

Банк Хоум Кредит, разрабатывающий свой он-лайн сервис с 2009 года, постарался учесть ошибки коллег по рынку и предоставил клиентам право выбора: для каждого очередного входа в систему можно получать новый одноразовый пароль, что позволяет повысить безопасность доступа к счетам, или придумать постоянный пароль и использовать его. Функционал также широк: есть возможность погашать кредиты и пополнять вклады в Хоум Кредит и иных банках, дистанционно совершать такие действия с картами, как подача заявления на блокировку, разблокировку и перевыпуск. Физические лица могут оплатить через Интернет-банк большинство коммунальных и других популярных услуг. Однако если судить по отзывам клиентов Хоум Кредит, которые пользуются онлайн-банкингом регулярно, то из-за технических работ и постоянных изменений зайти в систему очень часто не удается. При этом не всегда клиентов оповещают о проходящих технических работах и даже по телефону горячей линии не могут уточнить причины, по каким сервис недоступен.

Банки для организаций

Что касается рейтинга банков[4], обслуживающих юридические лица, то состав лидеров претерпел незначительные изменения: на третье место вместо Банка Хоум Кредит выходит "Газпромбанк".

В данном случае удобный интерфейс – далеко не главный критерий качества. Гораздо более важна функциональность, но еще больше - безопасность.

"Сбербанк Бизнес ОнЛ@йн" позиционирует себя как универсальная система, которая, помимо всех преимуществ электронного документооборота, предлагает обширный аналитический инструментарий. Что касается безопасности, то в системе используется аутентификация пользователей и подтверждение документов одноразовыми паролями, передаваемыми SMS-сообщениями, что обеспечивает достаточный уровень защиты при минимальных затратах.

В системе дистанционного банковского обслуживания клиенты ВТБ могут отслеживать состояние отправленных документов, проводить поиск документов за необходимый период, получать выписки по счетам и обмениваться с банком сообщениями в свободном формате. Клиенты также получают доступ к различным справочникам и документообороту по банковским операциям.

Газпромбанк, в свою очередь, не выделяясь предоставлением каких-то особенных услуг, уделяет особое внимание поддержанию безопасности транзакций. Поэтому при работе Системы "Клиент-Банк" используются новейшие технические средства, обеспечивающие конфиденциальность и целостность передаваемой информации. Для компаний с филиальной сетью и холдинговых структур Газпромбанк предлагает услуги электронного документооборота с расширенной функциональностью, учитывающей особенности архитектуры их бизнеса.

Становится очевидным, что эффективная автоматизация деятельности специализированных компаний невозможна без понимания специфики бизнеса – наглядный пример показывает ВТБ, изначально отдавший разработку систему на аутсорсинг и затем принявший решение разрабатывать ее самостоятельно. Для того, чтобы правильно выстроить информационную систему, необходимо не только обладать технологическими навыками, но и ясно представлять принципы организации бизнес-процессов той или иной деятельности. Именно поэтому одними из самых удобных, по признанию клиентов, признаны системы, разработанные внутри компаний.

Проанализировав электронные системы, можно сделать два основных вывода: лидирующая позиция банка подкрепляется качеством их IT-систем; у одного и того же банка клиентские системы и системы для бизнеса имеют схожие преимущества и области развития.

Факторинговые компании для Клиентов

Если сравнить скучные корпоративные сайты банков, которые предлагались пользователям еще пять лет назад, с современными яркими и красочными порталами, где пользователь, зачастую становится соавтором контента, становится понятно, что финансовым организациям пришлось немало поработать над своим обликом. Еще больше было сделано внутри кредитных организаций, чтобы изменить устоявшиеся процедуры, снять запреты на обработку данных онлайн и начать активную работу в интернете.

Однако *к сожалению* почти никто не создает специальные опции под новую банковскую услугу, особенно если она не формирует существенную долю всего кредитного портфеля универсального банка. Тарек Абу Нассар, директор по web-развитию и продвижению банка "Траст" отметил: "Реальная действительность бизнеса банка такова, что невозможно создать уникальный, инновационный и отвечающий всем потребностям портал, просто используя "коробочное" решение". Для эффективной работы и возможностей будущего развития портал должен быть полностью интегрирован в информационные системы компании, доступен и прозрачен для сотрудников контакт-центра и при этом обязан обеспечивать высокий уровень безопасности, соответствующим жестким стандартам кредитной организации".

С 2011 года все факторинговые компании в том или ином виде предлагают Клиентам информацию о факторинговом обслуживании. На сегодняшний день в большинстве своем это стандартные системы Банк-Клиент, доработанные в части детализации факторинговых данных.

Особенно важно отметить, что факторинг – это отдельная сложная услуга, которая включает взаимодействие трех сторон: Фактора, поставщика (выступающего в роли клиента) и многочисленных покупателей (клиентов поставщика). Более того, факторинг предполагает обмен большим объемом данных – через факторинговую компани. НФК, например, проходит в год около 1 млн. накладных, а в целом рынок факторинга в 2012 году "переварил" почти 6,5 млн. поставок.

Таким образом, клиенту факторинговой компании, со одной стороны, нужна система электронного документооборота, с другой – некий клиентский сервис, позволяющий отслеживать, как минимум, движение денежных потоков от Фактора к поставщику и от покупателя к Фактору.

К сожалению пока полноценный трёхсторонний электронный документооборот на рынке факторинга развит очень ограничено – только РФК и ФК Политекс предлагают такую услугу клиентам, требуя, кстати за это дополнительное вознаграждение. Также ЭДО есть у "Альфа банка" и "Металлинвестбанка", но тоже на платной основе и только для тех поставщиков, которые передают поставки на факторинг в адрес X5 и "Метро Cash and Carry". Факторинговая компания НФК работает со своими клиентами по системе параллельного документооборота, когда поставщик с помощью системы "е-Факторинг" регистрирует поставки в системе, что позволяет ему мгновенно получать финансирование, но в течение 15 рабочих дней с момента отгрузки товара должен предоставить документы. Большинство Факторов организуют процесс обмена документами следующим образом – поставщик сканирует товаросопроводительные документы и передает их с помощью системы Банк-Клиент. Существует и совсем старый метод – обмен информацией с помощью электронной почты или факса, что естественно совершенно неудобно, принимая во внимание большой объем документов, который нужно передавать в факторинговую компанию или банк затем, чтобы потом получить финансирование.

Что касается информации о факторинговом обслуживании, которую Клиент может получить, используя программное обеспечение банк-клиент, то стандартные отчеты есть у ФК Лайф, "Металлинвестбанка", "Промсвязьбанка", ВТБ Факторинг и "Альфа Банка". Ограниченные возможности в виде контроля движения денежных средств – у Росбанка, Петрокоммерца, НомосБанка. Система, в которой работают клиенты НФК – это собственная разработка компании, которая, во-первых, позволяет организовать электронный документооборот с клиентам, во-вторых, является мощным информационно-аналитическим центром, где клиент в режиме он-лайн получает всю информацию о факторинговом обслуживании. Помимо стандартной информации о суммах выплаченного финансирования, поступлений платежей от покупателей, а также выставленных на оплату счетов, клиент может получить уникальную информацию, например, комментарии андеррайтеров к размерам устанавливаемых лимитов и рекомендации по увеличению размера лимитов, а также выяснить когда и какого рода был последний контакт НФК с тем или иным покупателем затем, чтобы последний рассчитывался за отгруженный ему товар.

В ходе подготовки этого материала ifactoring удалось также пообщаться с компаниями, которые пользуются одновременно несколькими системами, являясь клиентами двух и более Факторов. Так вот, к радости авторов (и, наверное, читателей), часть, правда несущественная, игроков рынка факторинга постоянно развивает свои клиентские системы, принимая во внимание обратную связь пользователей.

В ВТБ Факторинг, например, с некоторых пор налажен документооборот в части передачи подписанного ЭЦП реестра Фактору, оригиналы товаросопроводительных документов предоставляются только по тем поставкам, которые не закрыты в срок. Однако, такая щедрость в комфорте работы распространяется не на всех, а лишь на тех, работает с ВТБ Факторинг более 6 месяцев. "На мой взгляд, у ВТБ электронная система, хоть и не предоставляет такой развернутой информации, как e-факторинг НФК, но более удобна и содержит все необходимые данные по остатку предоставленного лимита в целом" - Артем Колодин, менеджер по продажам компании "ДИО Пласт".

У Клиентов "Альфа Банка" есть возможность ведения списка зарегистрированных поставок, а также детализации данных по поставкам (финансирование, платежи, комиссии, остатки). "Альфа-Фактор – очень простая в использовании и быстрая в плане загрузки система. В ней не так много отчетов: разнесенные платежи, поставки, перевод финанасирования, перевод остатков платежей, платежи и удержанные комиссии, деталировка комиссий за финанасирование, входящие платежи дебиторов, задолженности дебиторов по поставкам, деталировка эти задолженностей, лимиты, действующие ставки за финансирование, сроки платежей дебиторам, обороты, статистика дебиторов и расшифровка счет-фактуры. Возможность их фильтрации есть только по дате регистрации. Есть список дебиторов, реестр с электронной подписью ну и, конечно, сервис. Я использую 5-6 основных отчетов и мне этого хватает, чтобы узнать сколько поставок зарегистрировано, сколько профинансировано и сколько заплатил дебитор. Информации по лимитам могло быть и больше: данных о том какой лимит выставлен, сколько израсходовано и сколько осталось – недостаточно" – Любовь, специалист отдела факторинга компании "Градиент-Парфюм".

Однако, все-таки ближе к пользователю система "е-Факторинг" факторинговой компании НФК. По сути это виртуальная площадка взаимодействия всех сторон-участников процесса факторингового обслуживания, к которой имеют доступ Фактор, клиенты и их покупатели. "У других факторов не строятся отчеты, которые есть в "е-Факторинг". У нас был опыт работы с фактором, который даже не предоставляют возможности Клиентам входить в систему и что-то в ней менять или настраивать. Нам просто каждый день присылали таблицу, в которой мы могли видеть разброс платежей, которые переводил наш покупатель. А в "е-Факторинг" мы обязательно сверяем остатки, которые нужно перевести. Сверяемся с контрагентом, чтобы влиять на него. И здесь очень помогает сформированный в "е-Факторинг" отчет. Такая система существенно облегчает сверку, потому что вопросы возникают всегда. Особенно в случае возвратов. А в ней четко отражено, сколько средств по остаткам необходимо заплатить. Наши покупатели постоянно пользуются этими отчетами. И я не работала больше ни с одним фактором, который бы предоставлял право нашим покупателям пользоваться электронной системой", - делится Газизова Галина Владимировна, сотрудник компании "Градиент-Парфюм".

Внедряя инновационные решения в систему, НФК принимает в расчет пожелания клиентов – с весны нынешнего года предусмотрена возможность создания персональных отчетов с учетом индивидуальных потребностей каждого пользователя. "Наши комментарии, оставленные через обратную связь, учитываются и с течением времени внедряются в систему. Сейчас, например, мы ждем, когда будет введена возможность открывать какой-либо нас интересующий файл без сохранения его на компьютере. В данный момент уже везде, где необходимо, проставлены итоговые суммы и их не приходится считать, копируя в Exсel. Что касается отражения информации по использованному лимиту, то мне очень нравится, что я могу ежедневно отслеживать самую подробную информацию" - добавляет Галина Владимировна.

В качестве резюме ifactoring спешит сообщить своим читателям следующее.

Во-первых, проверяйте насколько документооборот электронный. Очень важно также то, реализована ли возможность электронно-цифровой подписи. Это сэкономит вам массу времени и усилий, а также денежных средств при обмене информацией с Фактором.

Во-вторых, оцените скорость загрузки информации в систему, откуда вы будете узнавать об основных процессах факторингового обслуживания Вашей компании.

В-третьих, собственно, сама информация – уже на этапе переговоров нужно задавать конкретные вопросы о том, какие данные можно получать из клиентской системы. Кстати, лучше всего будет попросить Фактора протестировать систему – по крайней мере у одного Фактора такая возможность реализована. Нет ничего лучше – потрогать руками то, что само по себе фактически является воздухом, но очень сильно упростит для вас работу по факторингу.