Экономика не стоит на месте: не спят биржи, меняется курс, инфляция идет в ногу с дефляцией, приводя в тихий ужас участников рынка. А что главное как для магната, так и для рядового предпринимателя? Пожалуй, стабильность. И, конечно, возможность не только сохранить, но и приумножить свои накопления.

Один из самых надежных способов сохранить свободный капитал в наши дни – размещение депозита в каком-нибудь финансовом учреждении.

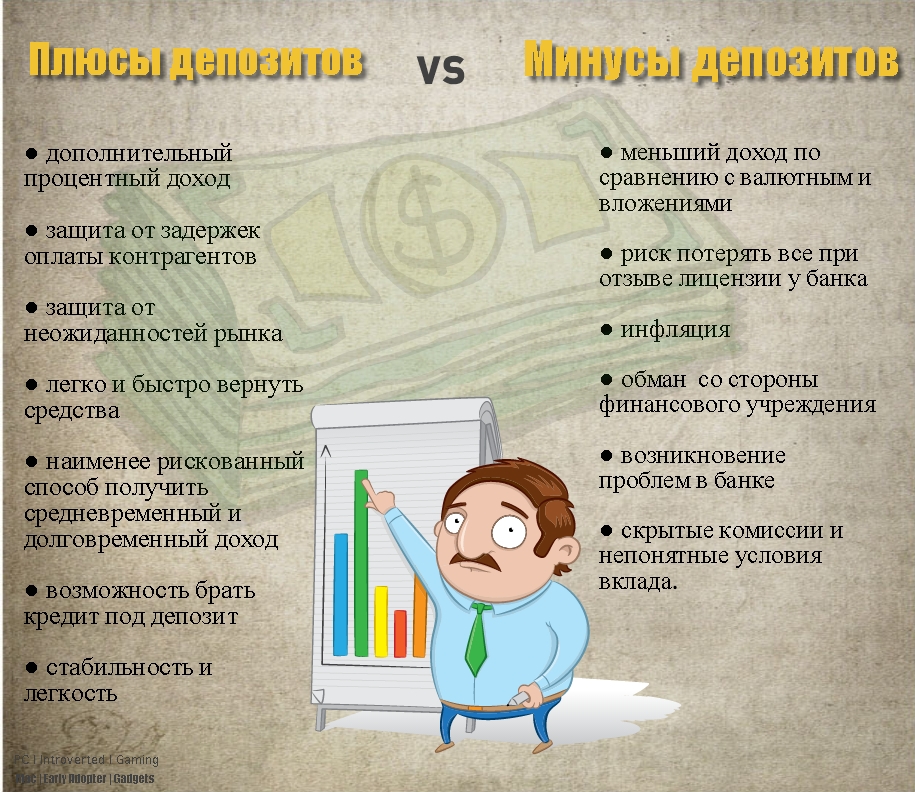

Мы обратились к экспертам из нижегородских банков, чтобы разобраться в «плюсах» и «минусах» вкладов под проценты.

В чем выгода депозитов для юридических лиц?

|

|

Елена Маевская,

Елена Маевская,Депозит - это банковский инструмент, позволяющий бизнесу получить дополнительный доход путем размещения свободных денежных средств. Банковские депозиты позволяют получить фиксированный доход за определенный срок, так как процентная ставка известна в момент размещения. Размещение временно свободных денежных средств в банковский депозит — наименее рискованный способ вложения как в среднесрочной (3-6 месяцев), так и долгосрочной (365 и более дней) перспективе. Процедура возврата депозита при необходимости до срока его окончания достаточно проста.

Чем отличается депозит от других способов заставить деньги работать?

|

|

Андрей Катков,

Андрей Катков, Основных отличие депозита от других способов размещения средств несколько. Во-первых, депозит просто открыть: для этого достаточно заключить договор и перечислить средства. Во-вторых, предложений по размещению средств с различными условиями сегодня много, из них клиент может подобрать оптимальный для себя вариант. Для открытия депозита не обязательно являться клиентом банка по другим продуктам. Третье преимущество депозита — понятная и гарантированная доходность: по окончании срока депозита вы получите именно тот доход, который предусмотрен условиями договора.

Что подразумевается под «комфортными условиями» депозита?

|

|

Виктор Котов,

Виктор Котов,Комфортные условия – это возможность оперативно управлять средствами при хорошей ставке, то есть:

- пополнять депозит без ограничения минимальной суммы и периодичности довложений;

- частично снимать деньги в течение всего срока при условии сохранения неснижаемого остатка;

- получать проценты по выбору клиента — ежемесячно, ежеквартально либо в день возврата депозита.

Дополнительное удобство — возможность дистанционного обслуживания, подключение депозита к интернет-банку. Процентная ставка устанавливается банком индивидуально для каждого клиента, в зависимости от выбранного неснижаемого остатка, первоначальной суммы и общего срока депозита.

С какими неприятностями могут столкнуться предприниматели, имеющие депозиты?

|

|

Алексей Солдаткин,

Алексей Солдаткин,Из «подводных камней» депозитов я назвал бы возможный риск отзыва лицензии у банка-контрагента. В этой связи следует подходить к выбору кредитной организации максимально серьезно и, конечно, снижать риски распределением свободных средств между несколькими банками и диверсификацией рисков путем получения от банка-контрагента нескольких продуктов – например, сочетание долгосрочного кредита и краткосрочных депозитов даст в любом случае простор для маневра.

Правда ли, что сейчас лучшее время для открытия депозита?

|

|

Александр Юдин,

Александр Юдин, На практике каждый банк выбирает собственную политику в отношении привлечения срочных пассивов от юрлиц. И, как правило, имеет место индивидуальный подход, в том числе в вопросе ставки привлечения этих средств. В условиях, когда экономика растет, свободные средства можно направить в агрессивное развитие компании либо вложить в инструменты фондового рынка. Однако сегодня, когда мы наблюдаем стагнацию и непредсказуемые движения на финансовых рынках, лучше избегать рискованных решений. Банковский депозит пусть и не позволит заработать больших процентов, но создаст «подушку ликвидности» на сложные времена, которая к тому же не будет полностью «съедена» инфляцией.

Размещение свободных средств на депозитах позволяет решить множество задач. В частности, накопления могут пригодиться для закупок в более удобный период, для выплат бонусов и вознаграждений сотрудникам по итогам календарного периода, налогов по завершении финансового года. Кроме того, этот инструмент позволяет своевременно покрывать внезапно возникающие кассовые «разрывы», правда, в таком случае при выборе депозита следует остановиться на варианте с возможностью частичного снятия средств до истечения срока вклада.

Кроме того депозит очень удобен для компаний с сезонным бизнесом. В период продаж они аккумулируют средства, пополняя депозит, после чего сохраняют и приумножают капитал в «низкий сезон» за счет банковских процентов. При этом у компании остается возможность в «низкий сезон» закупать товары, сырье и расходные материалы или, например, выплатить аванс подрядчикам за сезонные работы. Естественно, за возможность срочно «залезть» в депозит приходится расплачиваться чуть более низкой процентной ставкой, но в текущих реалиях это более чем оправданно.

Как и когда начисляются проценты по депозитам?

|

|

Юлия Баранник,

Юлия Баранник, В зависимости от потребностей клиентов банки предлагают разнообразные условия: депозиты на фиксированный срок с начислением процентов в конце без дополнительных опций, депозиты с возможностью пополнения и досрочного изъятия, различные варианты выплаты процентов, их капитализацию, овернайт (вид краткосрочного депозита, буквально «на одну ночь» - прим. ред.), депозиты в различных видах валют. Депозиты Юниаструм Банка имеют гибкие условия и сроки размещения от одного дня с возможностью пополнения, а также частичного досрочного и полного снятия без потери процентов, выгодные процентные ставки и различные режимы начисления и выплаты процентов, их можно просто и оперативно оформить - достаточно один раз подписать Генеральное соглашение и размещать средства по системе интернет-банк.

Существует два способа начисления процентов: простой и сложный (с капитализацией). Простой способ предполагает начисление процентов на первоначальную сумму депозита, в конце срока или ежемесячно, ежеквартально, но в последних двух случаях начисленные проценты не суммируются с депозитом. При сложном способе начисленная сумма процентов прибавляется к сумме вклада и последующий расчет дохода происходит не от первоначальной, а от накопленной суммы. В результате в последующие периоды происходит начисление процентов и на депозит, и на проценты. Доходность по депозиту с капитализацией чуть больше, но, как правило, ставка на такой вид депозита ниже.

Подробнее ознакомиться со списком банков Нижнего Новгорода, предоставляющих выгодные условия депозитов для юридических лиц, можно по ссылке: