В последнее время увеличивается число граждан, чьи карты были заблокированы банком «просто так». По крайней мере, на этом настаивают сами пользователи.

По закону, действительно, банк может заблокировать банковскую карту и счет, к которому она привязана. Если владелец оставит все как есть, он лишится не только карточки, но и денег, которые он при помощи этого куска пластика снимает.

Законы

Есть два закона, разрешающих банкам это делать: ФЗ-115 – закон о противодействии отмыванию денег, полученных преступным путем, и «О платежной системе».

К первому закону можно привязать все подозрительные операции от 600 рублей. К подозрительным относятся нехарактерные для конкретного клиента операции.

К примеру, вы всегда только снимали деньги с карты, ничего больше с ней не делали. А тут внезапно решили отправить всю зарплату своему коллеге, потому что он пообещал отдать наличкой прям тут, на месте. Карту и деньги, скорее всего заблокируют.

Если говорить о законе «О платежной системе», то тут нет никаких нижних границ по сумме. Главная причина возможной блокировки – нарушение правил эксплуатации банковской карты, которые есть в договоре. По факту, банк может вменить клиенту все, что угодно, если хочет заблокировать карту. Так говорят те, кто остался без карты. Но, на самом деле, в большинстве случаев, люди виноваты сами.

Системы безопасности

Сейчас у всех банков есть системы, автоматически отслеживающие подозрительные операции. Инновации уже больше года. Изначально она была призвана якобы бороться с мошенниками: приостанавливать подозрительные операции на случай, если деньги пытаются украсть. Но как раз с мошенниками что-то она действует не очень.

Пример:

1. Пенсионерка, которую по телефону «ведет» мошенник, сама не подозревая, переводит через банкомат всю свою пенсию преступникам. Операция проходит. Деньги списываются даже с кредитной карты.

2. Жена решила со своей карты оплатить кредит, который оформлен на мужа. А вот нет уж вам! Блокировка счета, карты и привет, просрочка!

И первый случай, и второй – реальны. BankNN следил за ситуацией в обоих случаях.

Каков итог: банк сказал пенсионерке, что она «сама виновата». В полиции, собственно, сказали то же самое. Бабушка платит банку по 2,5 тысячи рублей в месяц за мошенника. Во втором случае семейству пришлось собрать весь свой гнев в кулак, прийти в банк с документами, после этого карту и счет разблокировали.

Что можно сказать о системе безопасности

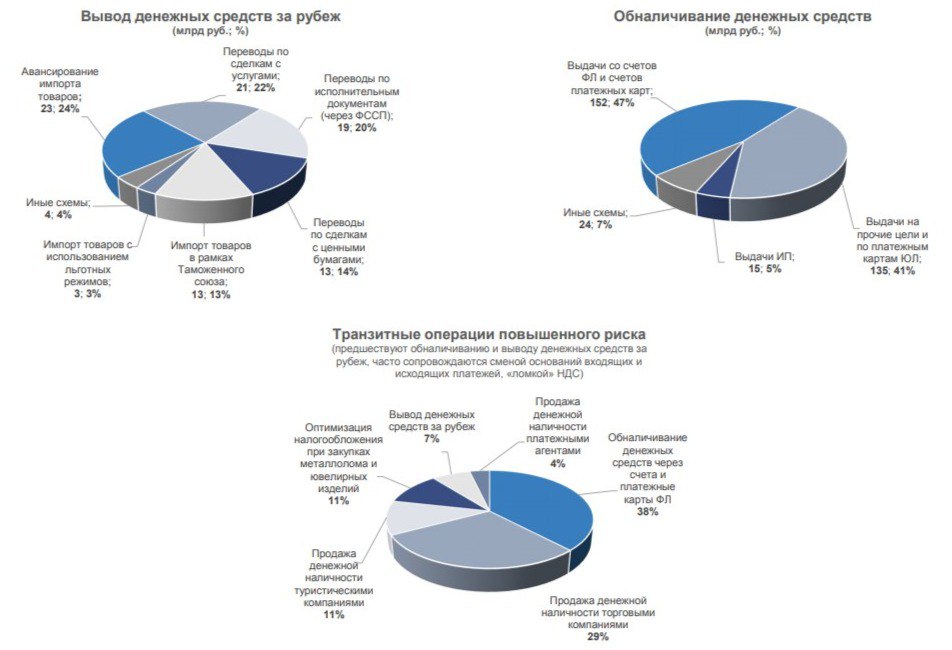

На самом деле она сделана не для безопасности граждан, а для борьбы с обналом. По последним данным ЦБ, 47% «отмытых» денег выводится через карты физических лиц. Главное правило: внимательно читать, что написано в договоре, никому не передавать свои карты и не пытаться шутить в комментариях к переводу.

Кроме того, переводить деньги родным и близким лучше всего по номеру мобильного телефона. Сейчас все номера персонализированы, а такие операции вызвывают меньше подозрений у банков.