Итоги обследования

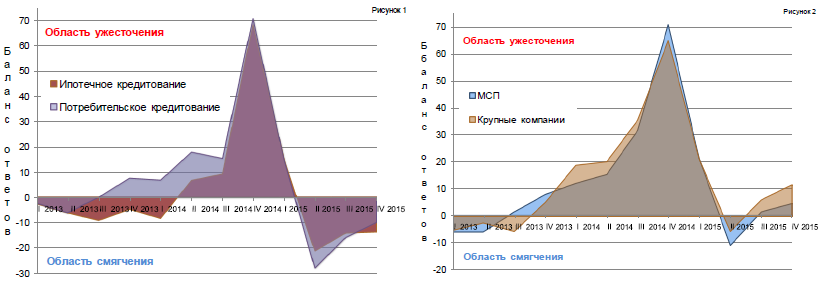

Сложившееся кварталом ранее положение на кредитном рынке, при котором отмечалось ужесточение УБК в корпоративном сегменте (в большей степени для крупного бизнеса) и смягчение в розничном, в отчетном периоде сохранилось (рис. 1,2).

Индексы изменения условий кредитования* отдельных категорий заемщиков (поквартально, процентных пунктов)

Продолжилась тенденция к ужесточению требований к финансовому положению заемщиков и обеспечению по кредиту. Повышение доступности ресурсов для банков на внутренних финансовых рынках привело к заметному росту конкуренции на рынке кредитования, что способствовало уменьшению ставок по кредитам, увеличению максимальных размеров ссуд для заемщиков, отвечающих жестким требованиям к кредитоспособности. При этом на фоне повышенной неопределенности макроэкономической ситуации и сокращения инвестиций сокращались сроки кредитования нефинансовых предприятий. Несмотря на ужесточение УБК в некоторых сегментах рынка, продолжал расти спрос всех основных категорий заемщиков на новые кредиты, хотя и менее интенсивно, чем в III квартале 2015 г.

Факторы изменения УБК

Основным фактором смягчения УБК для всех категорий заемщиков в IV квартале 2015 г., согласно результатам опроса, была конкуренция на кредитном рынке при сохранении повышенных требований к финансовому положению заемщиков и обеспечению по кредитам (рис. 3). Влияние конкурентной борьбы на смягчение условий кредитования было особенно заметным в розничном сегменте кредитного рынка. Здесь доля банков, для которых конкуренция стала значимой причиной для смягчения условий кредитования, составила 21% числа опрошенных, в корпоративном сегменте – 16%.

Влияние отдельных факторов на изменение УБК по категориям заемщиков (процентных пунктов)

Снижение процентных ставок по банковским кредитам стало возможным благодаря уменьшению стоимости фондирования на внутренних рынках. Средневзвешенная ставка по вкладам населения, привлеченным на территории Нижегородской области, в IV квартале составила 8,4%, снизившись по сравнению с III кварталом 2015 г. на 0,6 п.п.

Наиболее существенным фактором, который ограничивал возможности банков по смягчению УБК для всех категорий заемщиков оставалась напряженная ситуация в нефинансовом секторе экономики. Причиной ужесточения УБК послужило ослабление финансового положения заемщиков, снижение деловой активности, в том числе из-за сокращения спроса.

Респонденты адаптировались к практически полному закрытию зарубежных рынков фондирования, поэтому перестали рассматривать это как фактор, значимо влияющий на изменение условий кредитования.

Определенное влияние на ужесточение УБК для предприятий оказали негативные ожидания респондентов в отношении развития ситуации в банковском секторе и экономике в целом в IV квартале 2015 г.

Изменение отдельных УБК

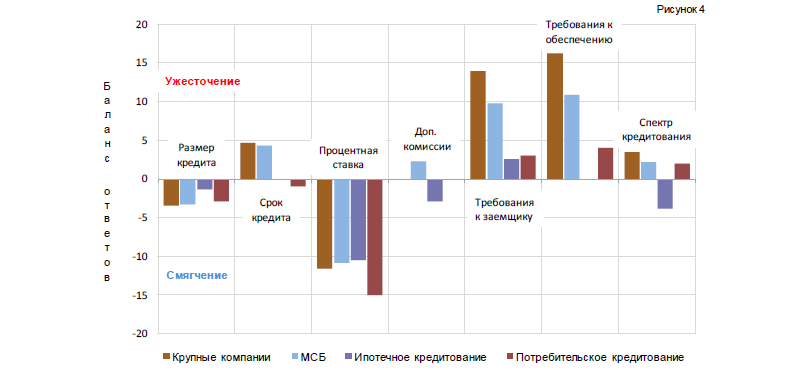

Согласно результатам обследования, в IV квартале 2015 г. стоимость кредитов продолжала уменьшаться во всех сегментах рынка (рис. 4). Доля банков, снизивших процентные ставки в сегменте потребительского кредитования, в общем количестве респондентов была наибольшей - 32%, в сегменте ипотечного кредитования - 21%, в сегментах крупных корпоративных кредитов и МСП – 23% и 28% соответственно.

Индексы изменения отдельных условий кредитования заемщиков в IV квартале 2015 г. (процентных пунктов)

Банки сохраняли консервативный подход в кредитной политике, оставив жесткими требования к финансовому положению заемщиков, обеспечению по кредитам, сузив спектр направлений кредитования и сократив сроки, на которые предоставляются заемные средства предприятиям.

Одним из основных драйверов повышения требований банков к заемщикам и обеспечению оставалось качество портфеля выданных кредитов и опасения относительно его динамики в будущем. На протяжении 9 месяцев 2015 г. качество портфеля, сформированного по региональным заемщикам, стабильно ухудшалось. В IV квартале 2015 года уровень «просрочки» в розничном кредитовании стабилизировался на отметке 7,1%, в сегменте корпоративных кредитов вырос на 0,7 п.п. до 5,9%.

Изменение спроса на банковские кредиты

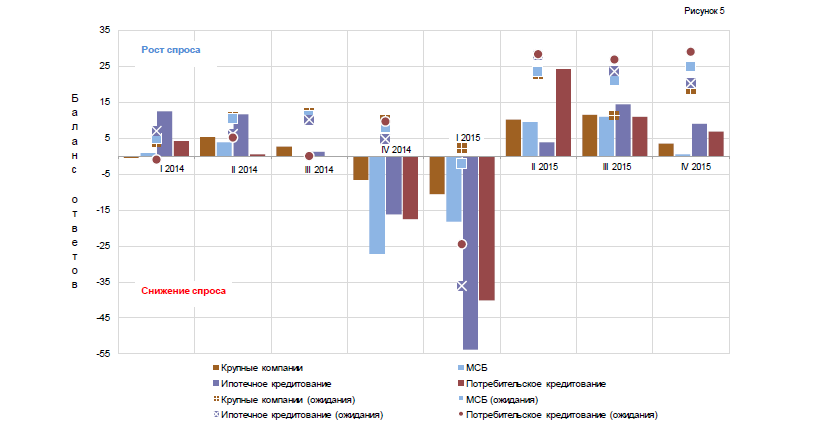

В IV квартале 2015 г. на фоне смягчения УБК в розничном сегменте и ужесточения в корпоративном банки отметили рост спроса в основном на новые ипотечные и потребительские кредиты, однако фактически он оказался гораздо скромнее ожидаемого кварталом ранее (рис. 5). Поддержку ипотечному кредитованию оказывает эффективное действие государственной программы субсидирования процентной ставки по кредитам на строящееся жилье и новостройки.

Индексы изменения спроса на кредиты и ожидания предыдущего квартала (процентных пунктов)

В последней четверти 2015 г. интенсивность роста спроса на реструктуризацию ранее выданных кредитов со стороны крупных корпоративных и ипотечных заемщиков практически не изменилась. Вместе с тем нетто-доля банков, отметивших рост числа заявлений на реструктуризацию в сегменте МСП и потребительского кредитования в IV квартале снизилась соответственно с 19,8 до 16,3 п.п. и с 20,2 до 15,7 п.п.

Ожидания изменения УБК и спроса на кредиты

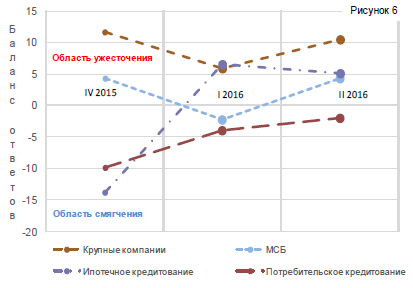

Результаты опроса свидетельствуют о небольшом преобладании количества банков, намеренных в I квартале 2016 г. смягчить УБК по потребительским ссудам и кредитам МСП (рис. 6). УБК по ипотечным кредитам и кредитам крупному бизнесу по ожиданиям банков в начале 2016 г. несколько ужесточатся.

Оценки банков относительно динамики условий кредитования на горизонте в 6 месяцев демонстрируют ожидания ужесточения УБК для предприятий и ипотечных заемщиков.

| Индексы ожиданий изменения УБК (процентных пунктов) |

Индексы ожиданий изменения спроса (процентных пунктов) |

|

|

Банки пересматривают риски кредитования в связи с продолжающимся экономическим спадом и ухудшением финансового положения заемщиков.

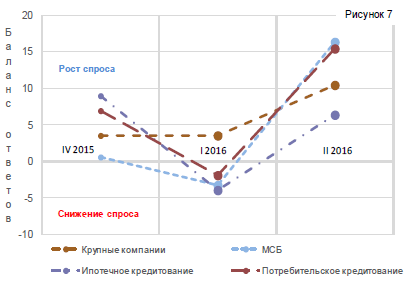

На фоне предсказуемого снижения деловой активности в I квартале 2016 г., а также не оправдавшихся ожиданий резкого роста спроса на кредиты в 2015 г., на начало 2016 г. прогнозы банков были более осторожны (рис. 5,7).

Таким образом, результаты анализа мнений респондентов об изменении условий банковского кредитования в регионе по итогам IV квартала 2015 г. свидетельствуют о продолжении их смягчения для населения и ужесточении для бизнеса (преимущественно крупных корпоративных клиентов). При этом банки заявили об ожиданиях ужесточения УБК для ипотечных и крупных корпоративных заемщиков в ближайшей перспективе.