ИЗМЕНЕНИЕ УСЛОВИЙ БАНКОВСКОГО КРЕДИТОВАНИЯ В НИЖЕГОРОДСКОЙ ОБЛАСТИ в III квартале 2015 г.

(результаты обследования)

Для количественной оценки изменений условий кредитования (УБК) субъектов рынка Банк России проводит ежеквартальное обследование его крупнейших участников. В октябре 2015 г. осуществлено соответствующее исследование по региону по итогам III квартала 2015 г. В нем приняли участие 52 кредитные организации, представленные на территории Нижегородской области, в т.ч. 9 региональных банков. На кредитные организации, принявшие участие в опросе, приходится 91% общего объема задолженности предприятий, организаций и физических лиц, зарегистрированных на территории Нижегородской области. Целью обследования является выявление изменений в условиях кредитования и факторов, обусловивших эти изменения, по трем основным категориям заемщиков: население, малый и средний бизнес (МСБ) и крупные корпоративные заемщики.

Основные итоги обследования

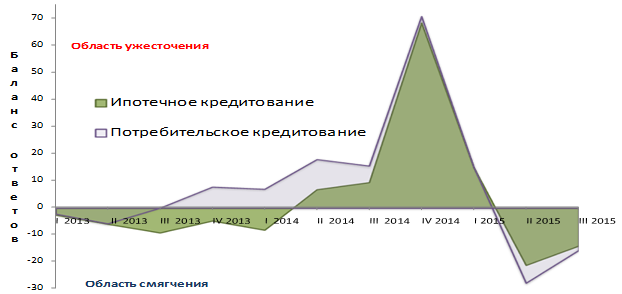

Наметившееся кварталом ранее смягчение УБК в отчетном периоде продолжилось только в области кредитования населения. Условия выдачи ссуд бизнесу снова ужесточились (в большей степени это коснулось крупных корпоративных клиентов) (рис. 1-2).

Несмотря на указанные изменения, портфель кредитов экономике Нижегородской области вырос в III квартале на 8%.

Рисунок 1.

Изменение условий кредитования крупных корпоративных клиентов и МСБ

Смягчение условий для граждан продолжается во многом благодаря действию государственной программы поддержки ипотечного кредитования и льготного автокредитования. Лояльность банков к этой группе заемщиков также можно объяснить медленным восстановлением кредитования в розничном сегменте.

Ссудная задолженность населения региона под влиянием благоприятной динамики УБК прекратила падение, продолжавшееся в текущем году вплоть до июля. При этом ежемесячные объемы выдачи все еще составляют примерно ¾ от прошлогодних значений.

В последнее время характер условий кредитования определялся процентной политикой банков. Так, в анализируемом периоде смягчение было выражено, прежде всего, нисходящей динамикой уровня ставок. В то же время в области кредитования бизнеса положительный эффект от «удешевления» заемных средств нивелировался повышенными требованиями к заемщикам и обеспечению. Особенная осторожность банков в принятии кредитных решений по юридическим лицам и ИП обусловлена повышенными рисками этих категорий заемщиков в свете сложившейся ситуации в нефинансовом секторе экономики.

Среди факторов, сдерживавших ужесточение УБК, наибольшее значение имели конкурентная среда, стабильная ситуация с ресурсами на внутреннем рынке и операции Банка России.

Рисунок 2.

Изменение условий кредитования физических лиц

Результаты обследования

Изменение условий кредитования

Доля банков-респондентов, сообщивших о смягчении условий кредитования для населения, за квартал сократилась почти на треть до 38%. Об ужесточении УБК для крупных корпоративных клиентов и МСБ заявили около 20% опрошенных. При этом изменение условий в благоприятную сторону для физических лиц, как и ужесточение для крупных корпоративных клиентов, отмечалось независимо от срока сделок.

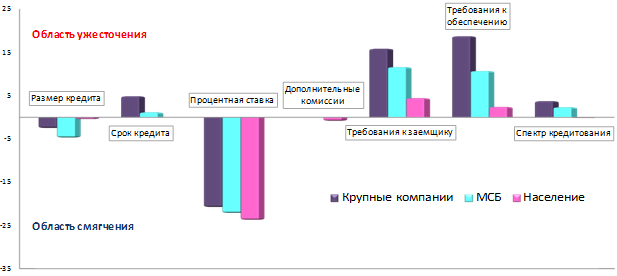

Смягчение УБК проявилось в снижении процентных ставок, увеличении размера кредита (рис. 3). Основные направления ужесточения в исследуемом периоде сохранились (требования к заемщику, обеспечению) и стали более выражены.

Нисходящая динамика процентных ставок была характерна для всех категорий заемщиков и подтверждается данными официальной отчетности: для нефинансовых организаций их уровень за квартал снизился на 1,2 п.п. до 14,6%, для населения – на 1,8 п.п. до 17,3%.

Более лояльны при рассмотрении размера кредита банки были в отношении МСБ.

Требования банков к заемщикам и обеспечению по-прежнему сдерживали расширение кредитного рынка. Социально-экономическая обстановка требует от банков тщательных и сдержанных оценок перспектив возврата кредитных средств.

Уменьшение срока и сужение спектра предлагаемых кредитных продуктов коснулось только кредитования бизнеса.

Наиболее консервативны банки в оценке финансового положения крупных клиентов. Условия кредитования для малого и среднего бизнеса, по мнению респондентов, в целом были более мягкими, чем для крупного, что позволило прервать тенденцию к сжатию рынка ссуд МСБ.

Рисунок 3.

Результаты изменения отдельных условий кредитования в I II кв. 2015 г.

Факторы, влияющие на изменение условий кредитования

Негативное влияние на изменение УБК, главным образом, оказывали ситуация в нефинансовом секторе экономики и политика кредиторов, обусловленная, в числе прочего, пессимистичным настроем банкиров относительно развития внешних обстоятельств в отчетном квартале (рис. 4).

Рисунок 4.

Основные факторы изменения УБК в I II кв. 2015 г.

Респонденты адаптировались к практически полному закрытию зарубежных рынков фондирования, поэтому перестали рассматривать это как фактор, влияющий на изменение условий кредитования.

Следует отметить, что в прошедшем квартале факторы смягчения воздействовали на условия кредитования физических лиц и бизнеса довольно однородно (определяющим для всех категорий заемщиков стал фактор конкуренции, далее внутренне фондирование и операции Банка России). В комплексе наиболее сильное положительное влияние они оказывали на кредитование населения.

Изменение спроса на кредиты

Банки заявили о возрастании спроса на новые кредиты под действием снижающихся процентных ставок. Клиенты были наиболее заинтересованы в получении потребительских кредитов, следующие по росту популярности - кредиты МСБ. Сохраняется повышенный интерес к реструктуризации ранее выданных ссуд со стороны всех категорий заемщиков.

Такие изменения были ожидаемы респондентами, которые кварталом ранее прогнозировали увеличение спроса на кредитные продукты.

Ожидания респондентов

Оптимистичный настрой банков относительно дальнейшего смягчения условий кредитования сохранился. Причем респонденты ожидают, что тенденция будет устойчива, по крайней мере, следующие полгода. Смягчение, по прогнозам, будет происходить на фоне растущего спроса на кредиты.

Таким образом, результаты анализа мнений респондентов об изменении условий банковского кредитования в регионе по итогам III квартала 2015 г. свидетельствуют о продолжении их смягчения для населения и ужесточении для бизнеса (преимущественно крупных корпоративных клиентов). При этом банки заявили о готовности облегчить доступ всех категорий заемщиков к кредитным ресурсам в ближайшей перспективе.