АО «Райффайзенбанк» объявляет финансовые результаты 1 квартала 2017 года. Все показатели приводятся в соответствии с Международными стандартами финансовой отчетности (МСФО) и могут отличаться от данных по России в финансовом отчете Райффайзен Банк Интернациональ АГ (РБИ) в связи с разницей, возникающей при консолидации и пересчете показателей в евро.

ОБЗОР ОСНОВНЫХ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ:

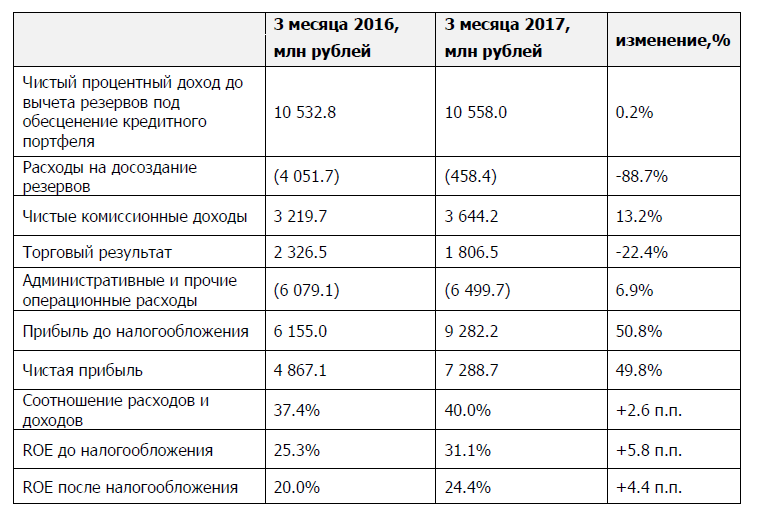

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

В 1 квартале 2017 года прибыль до налогообложения увеличилась на 50.8% по сравнению с аналогичным периодом прошлого года и составила 9 282.2 млн руб. Чистая прибыль банка достигла 7 288.7 млн руб., что выше показателя в 1 квартале 2016 года на 49.8%. Основными факторами роста прибыли стали: снижение расходов на досоздание резервов и рост чистого комиссионного дохода.

По итогам первого квартала 2017 года показатели рентабельности капитала (ROE до и после налогообложения) банка оставались на высоком уровне: 31.1% и 24.4% соответственно.

"Увеличение прибыли до налогообложения на 50% стало результатом улучшения качества активов во всех сегментах бизнеса и роста комиссионного дохода, — отметил Сергей Монин, председатель правления АО «Райффайзенбанк». — Позитивным для нас является продолжение тренда 2016 года в части активного роста ипотечного портфеля, который по итогам 1 квартала 2017 года увеличился на 14%."

За 3 месяца 2017 года банк досоздал резервы на возможные потери по ссудам в размере 458.4 млн руб., что на 88.7% ниже значения досозданных резервов в первом квартале 2016 года (4 051.7 млн руб.). Снижения объема отчислений в резервы связано с улучшение качества портфеля во всех сегментах. Стоимость риска по итогам первого квартала составила 0.4% (в годовом выражении).

Чистые комиссионные доходы увеличились на 13.2% до 3 644.2 млн руб. благодаря росту чистых комиссионных доходов по пластиковым картам и агентского дохода от продажи страховых и пенсионных продуктов.

Чистый процентный доход до вычета расходов на создание резервов под обесценение практически не изменился по сравнению с 1 кварталом 2016 года (рост на 0.2%) и составил 10 558.0 млн руб. С одной стороны, наблюдалось снижение чистого процентного дохода по производным финансовым инструментам, с другой стороны, по итогам трех месяцев 2017 года сократились процентные расходы по депозитам клиентов и финансовых институтов, что имело положительное влияние на чистый процентный доход.

Торговый результат1 по итогам трех месяцев 2017 года составил 1 806.5 млн руб., что на 22.4% ниже значения за 1 квартал 2016, в основном, из-за сокращения дохода по ценным бумагам2 (с 434.9 млн руб. в 1 квартале 2016 до -29.2 млн руб. в 1 квартале 2017).

Операционный доход банка до вычета резервов под обесценение3 по итогам 1 квартала 2017 года практически не изменился по сравнению с аналогичным периодом 2016 года (снижение на 0.3%) и составил 16 233.3 млн руб.

Операционные расходы увеличились на 6.9% и составили 6 499.7 млн руб., в основном за счет роста расходов на персонал, а также рекламу и маркетинг. Контроль расходов позволяет банку поддерживать соотношение затрат и доходов (CIR) на низком уровне: по 1 квартала 2017 года CIR составил 40.0%.

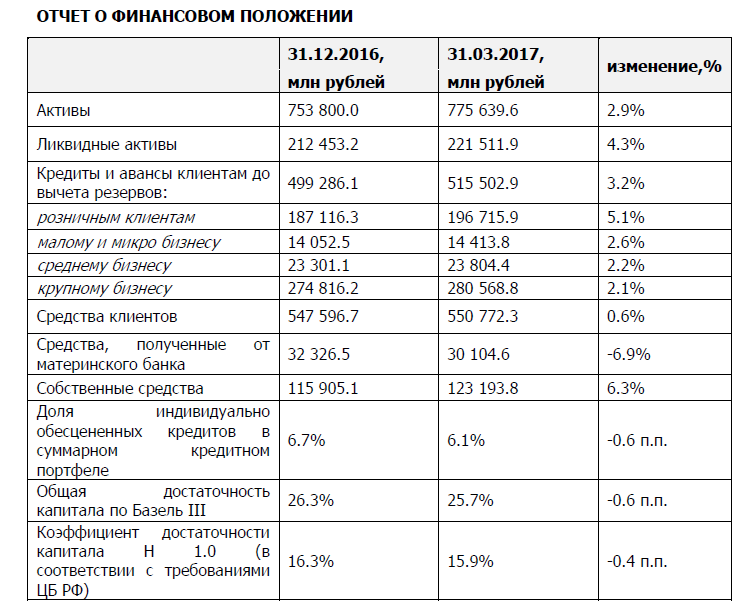

Доля ликвидных активов на конец марта 2017 составила 28.6%, увеличившись на 0.4 процентных пункта по сравнению со значением на конец 2016 года. Нормативы ликвидности ЦБ перевыполняются с запасом: Н2 на 01.04.2017 составил 97.4% (при регуляторном минимуме 15%), Н3 на аналогичную дату равнялся 208.7% (при регуляторном минимуме в 50%), Н4 составил 45.3% (при регуляторном максимуме в 120%).

Кредитный портфель до вычета резервов увеличился по итогам 1 квартала 2017 года на 3.2% и составил 515 502.9 млн руб. Положительная динамика связана с ростом кредитного портфеля во всех сегментах: крупные корпоративные клиенты (+2.1% до 280 568.8 млн руб.), средний бизнес (+2.2% до 23 804.4 млн руб.), малый и микро бизнес (+2.6% до 14 413.8 млн руб.), розничные клиенты (+5.1% до 196 715.9 млн руб.). Основным драйвером роста розничного кредитного портфеля стал ипотечный портфель, увеличившийся за 3 месяца 2017 года на 14.4% до 81 398.3 млн руб.

Доля индивидуально обесцененных кредитов в суммарном кредитном портфеле банка составила по итогам первого квартала 2017 года 6.1% (снижение на 0.6 процентных пункта по сравнению с концом 2016 года).

Средства клиентов на 31.03.2017 составили 550 772.3 млн руб., увеличившись на 0.6% по сравнению с концом 2016 года, при этом в реальном выражении рост составил около 3%. Средства физических лиц снизились на 4.0% на фоне снижения срочных депозитов на 14.4%, а также эффекта отрицательной переоценки за счет укрепления курса рубля. При этом текущие счета физических лиц увеличились на 4.0% до 206 902.6 млн руб., а их доля в пассивах розничных клиентов возросла с 56% до 61%.

Средства юридических лиц увеличились на 9.2% до 210 313.0 млн руб. на фоне роста текущих счетов (+3.3%) и срочных депозитов (+25.9%).

Соотношение кредитов и депозитов (loan-to-deposit ratio) на 31.03.2017 составило 93.6%, увеличившись на 2.4 процентных пункта по сравнению с концом 2016 года.

Срочные заемные средства, полученные от Материнского банка сократились за три месяца 2017 года на 6.9% в результате влияния валютного эффекта и составили 30 104.6 млн руб. Доля срочного материнского фондирования в суммарных обязательствах банка снизились до 4.6% по состоянию на 31.03.2017.

Собственные средства банка увеличились на 6.3% или на 7 288.7 млн руб. по сравнению с концом 2016 года и составили 123 193.8 млн руб. за счет полученной по итогам первого квартала чистой прибыли.

Коэффициенты достаточности капитала Н 1.1. и Н 1.2.4 по состоянию на 1 апреля 2017 года составили 12.1% и 12.9% соответственно (рост на 1.9 и 1.8 процентных пункта относительно значений на 01.01.2017, при нормативных минимумах 4.5% и 6.0%). Коэффициент Н 1.0 составил 15.9% на аналогичную дату (при нормативном минимуме 8.0%). Общая достаточность капитала по Базель III на 31.03.2017 составила 25.7% при минимальном значении норматива 8.0%.

______________________________________________________________________________

1-В торговый результат включаются следующие статьи: доходы за вычетом расходов по операциям с торговыми ценными бумагами; доходы за вычетом расходов по прочим ценным бумагам, оцениваемым по справедливой стоимости через прибыль и убыток; доходы за вычетом расходов по операциям с иностранной валютой; нереализованные доходы за вычетом расходов/(расходы за вычетом доходов) от операций с производными финансовыми инструментами; реализованные доходы за вычетом расходов от операций с производными финансовыми инструментами; расходы за вычетом доходов от переоценки иностранной валюты; амортизацию корректировки хеджирования и неэффективность хеджа.

2- Включает доход по торговому портфелю и по портфелю ценных бумаг, оцениваемых по справедливой стоимости через прибыль и убыток

3- Рассчитывается путем вычитания из статьи «Операционный доход» статей «Резерв под обесценение кредитного портфеля», «Резервы по обязательствам кредитного характера», «Резерв под обесценение инвестиционных ценных бумаг, удерживаемых до погашения».

4-по Базель III в соответствии с методологией ЦБ РФ