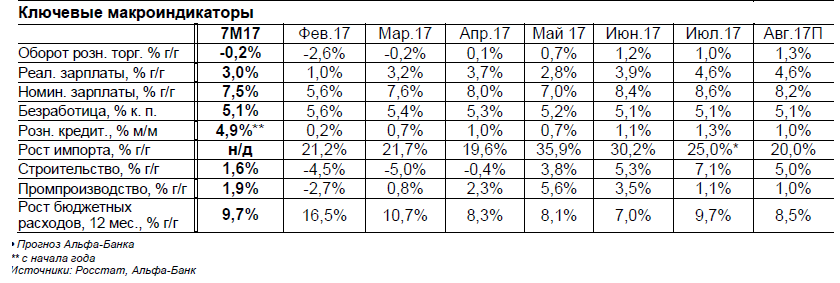

Опубликованная статистика за июль указывает на то, что после очень сильных результатов 2К17, рост

возвращается к своему нормальному уровню. Промпроизводство в июле выросло всего на 1,1% г/г против

+3,8% г/г в 2К17. Рост оборота розничной торговли не превзошел прогноз, составив 1,0% г/г в июле, что чуть

ниже 1,2% г/г месяцем ранее. Сейчас мы повышаем свой прогноз роста ВВП в 2017 г. с 0,8% г/г до 1,4% г/г, но

полностью связываем это повышение с сильным ростом ВВП на 2,5% г/г в 2К17, а не с улучшением ожиданий

по 2П17. В итоге мы считаем, что ЦБ не стоит беспокоиться по поводу риска перегрева экономики, и ожидаем

понижения ставки на 50 б. п. на заседании 15 сентября при условии замедления инфляции до 3,6% г/г.

Оборот розничной торговли в июле вырос на 1,0% г/г, однако по итогам 7М17 он снизился на 0,2% г/г: Рост

оборота розничной торговли в июле оказался чуть слабее, чем в июне и составил 1,0% г/г (1,2% г/г в июне), что

совпадает с консенсус-прогнозом (1,0% г/г) и ниже нашей оценки (1,3% г/г). Это произошло вопреки сильному росту номинальных зарплат на 8,6% г/г в июле и пересмотру в сторону повышения данных по росту зарплат за июнь – первоначальная оценка роста на 7,4% г/г была повышена до 8,4% г/г. Реальные зарплаты также продемонстрировали сильный рост на 4,6% г/г в июле против в среднем 2-3% г/г роста в 1П17. Мы считаем, что за слабой трансмиссией между сильным ростом зарплат и умеренной динамикой оборота розничной торговли стоит необходимость населения обслуживать свои долги, а также рост уровня бедности. Хотя рынок розничного кредитования восстанавливается, и розничный кредитный портфель российских банков по состоянию на июль вырос примерно на 5% с начала года, существенные затраты населения по обслуживанию долга все еще сдерживают рост потребления. Пока рост розничного кредитования не восстановится до уровня 15-18% г/г, мы считаем, что обслуживание долга будет негативно сказываться на потреблении. Текущая слабость потребления находит свое подтверждение и в ценах на продукты питания, которые снижаются с середины июля; уже по итогам июля, годовая инфляция замедлилась до 3,9% г/г и с учетом текущей дефляции в 0,2% в период с 1 по 14 августа, она, вероятно, составит примерно 3,5-3,6% г/г к сентябрю.

Рост промпроизводства на 1,1% г/г в июле указывает на то, что экономика вернулась к нормальному уровню

роста: Сильный рост ВВП на 2,5% г/г за 2К17, о котором сообщил Росстат, по-видимому, был обусловлен резким

скачком инвестиционной активности, которая отразилась в ускорении роста промпроизводства. Вчера Росстат сообщил о росте инвестиций на 4,8% г/г в 1П17, что указывает на ускорение роста примерно до 6,5% г/г в 2К17 в сравнении с +2,3% г/г в 1К17. Как мы говорили ранее в наших обзорах, мы связываем быстрый рост инвестиций с изменениями в законе “О применении кассовой техники”, согласно которому предприятия малого и среднего бизнеса к 1 июля должны были установить новые кассовые аппараты. Таким образом, столь сильный инвестиционный рост отразился в росте промпроизводства. Кроме того, промышленный сектор выиграл и от нехарактерной для этого времени года холодной погоды, показав рост на 3,8% г/г в 2К17 после всего + 0,1% г/г в 1К17. Тем не менее, по мере нормализации погодных условий и завершения инвестиций в установку новых кассовых аппаратов, мы ожидаем, что и рост инвестиций, и рост промпроизводства замедлятся в 3К17 до 1,5% г/г и 2,0% г/г соответственно.

Сильные данные за 2К17 заставили нас повысить прогноз роста ВВП 2017 г. до 1,4%; однако мы не видим

улучшения перспектив в 2П17: Поскольку ВВП за 1П17 вырос на 1,5% г/г, мы вынуждены повысить наш прогноз роста ВВП по итогам 2017 г. с 0,8% г/г до 1,4% г/г. Тем не менее, ввиду очень специфических факторов, которые стоят за ростом в 2К17, мы по-прежнему с осторожностью смотрим на 2П17 и ожидаем роста ВВП всего на 1,2% г/г в 3К17.

Возможное ускорение роста по сравнению с нашим прогнозом может быть вызвано дополнительным всплеском

инвестиционной активности по двум государственным проектам – строительству трубопровода “Сила Сибири” и моста через Керченский пролив в Крыму, однако, мы не рассматриваем ускоренное финансирование этих проектов как базовый сценарий для 3К17. Что касается розницы, умеренный рост оборота розничной торговли говорит в пользу понижения ставки ЦБ, и мы ожидаем, что регулятор понизит ставку на 50 б. п. до 8,5% на заседании ЦБ 15 сентября.